-66.png)

親子リレーローン後悔する人が見落とした将来リスクとは

- 1月21日

- 読了時間: 22分

更新日:3月3日

更新日:2026年03月03日

結論

親子リレーローンは、親と子で返済をバトンのようにつなぐ仕組みで今の借入ハードルは下がるが、将来の負担や家族関係・ライフプランのズレによる後悔リスクが高い住宅ローンである。

重要ポイント

親が当初返済し、後に子が返済を引き継ぐ仕組みで審査は通りやすい

住宅ローン審査は「今の収入」で判断され、将来の変化は反映されない

親の退職や収入減少で計画が崩れるリスク

子の転職・結婚・転居などライフイベントが返済に影響する

長期返済(30〜35 年以上)で人生の自由度が制限される可能性

やることチェック

ライフイベントを含めた長期返済シミュレーションをする

返済負担や保険・名義・相続リスクを専門家と確認する

親子で将来計画/家族の理解を文書化して共有する

注意

審査に通る=将来も返し続けられる訳ではない

家族の収入・役割の変化で返済負担が想像以上に増える可能性

「今は問題ない」「家族で話し合って決めたから大丈夫」──そう思って親子リレーローンを選んだ結果、10年後・20年後に後悔している人が少なくありません。

親子リレーローンは、住宅購入のハードルを下げてくれる一方で、将来の自由や家族関係を縛るリスクも併せ持つ制度です。

この記事では、

親子リレーローンで後悔が生まれやすい理由

将来リスク・相続トラブルの実態

向いていない家庭の特徴

後悔しないための代替案と判断軸

を、住宅・資金計画の実務視点から解説します。

「今、通るかどうか」ではなく、**「将来も納得できる選択か」**を考えるための判断材料としてお読みください。

目次

「親子リレーローン後悔」と検索する人の多くは、すでに金融機関や住宅会社から

「親子リレーローンなら借入額が足りますよ」

と提案を受けているか、検討の最終段階にいるケースがほとんどです。

親子リレーローンは、住宅購入のハードルを一時的に下げてくれる一方で、将来のリスクを正しく理解していないと後悔につながりやすい住宅ローンでもあります。

まずは、このローンの仕組みを正確に整理しましょう。

1-1. 親子リレーローンの基本的な仕組み

■ 親子リレーローンとは何か(要約)

親子リレーローンとは、親と子が一つの住宅ローンをリレー形式で返済していく仕組みの住宅ローンです。

一般的には、

最初は親が返済を担当

親の退職後、子が返済を引き継ぐ

という流れになります。

■ なぜ「リレー」と呼ばれるのか

このローンは、

親 → 子と返済者がバトンを渡すように切り替わる

ことから、「リレー」と呼ばれています。

多くの金融機関では、

親と子の 収入を合算

ローン期間を 子の年齢基準で設定

できるため、単独では通らない借入額でも審査が通りやすいという特徴があります。

■ 実務でよくある利用イメージ

親:50〜60代

子:20〜30代

親が頭金+当初返済

子が将来の返済を担う

というケースが典型です。

一見すると、

「今の問題を解決できる便利な仕組み」

に見えるため、十分な検討をしないまま進んでしまう家庭も少なくありません。

1-2. 親単独ローンとの違い

■ 親単独ローンでは通らない理由

親世代が住宅ローンを組もうとすると、次のような壁にぶつかります。

年齢制限

返済期間の短さ

退職後の収入見込み

結果として、

「希望額まで借りられない」

というケースが多くなります。

■ 親子リレーローンで何が変わるのか

親子リレーローンでは、

子の年齢を基準に

30〜35年といった長期ローン

を組むことが可能です。

その結果、

借入可能額が増える

毎月返済額が抑えられる

というメリットが生まれます。

■ ここが大きな違い

比較項目 | 親単独ローン | 親子リレーローン |

借入期間 | 短い | 長い |

借入可能額 | 少なめ | 多くなりやすい |

将来負担 | 親のみ | 親+子 |

この「将来負担」が、後悔につながる最大のポイントになります。

1-3. 利用されやすい家庭の特徴

■ 実務で多い相談パターン

親子リレーローンが検討されやすいのは、次のような家庭です。

親が持ち家を建て替えたい

二世帯住宅を検討している

子の収入がまだ安定していない

親の協力が前提になっている

特に、

「今の収入だけではローンが通らない」

という状況で、現実的な選択肢として提示されやすいのが親子リレーローンです。

■ 住宅会社・金融機関が勧めやすい理由

住宅会社や金融機関にとっても、

借入額が増える

計画が前に進む

というメリットがあるため、選択肢として出されやすい傾向があります。

ただし、

勧められる=安全という意味ではありません。

■ 後悔しやすい家庭の共通点

実務で見てきた中で、後悔につながりやすい家庭には、次の共通点があります。

将来の話を十分にしていない

「とりあえず通す」ことを優先

親と子でリスク認識が違う

これらは、契約時には問題にならず、数年後に表面化することがほとんどです。

❓ Q&A|親子リレーローンの基礎疑問

Q. 親子リレーローンは珍しいローン?

A. 珍しくはありませんが、利用者は限定的で、慎重な判断が必要なローンです。

Q. 親が亡くなった場合はどうなる?

A. ローンは子に引き継がれます。この点を理解せずに組むと後悔につながります。

💡 プロ視点のアドバイス(資金計画相談より)

親子リレーローンは「今の問題」を解決する手段しかし「将来の問題」を先送りする側面がある仕組みを理解せずに使うと後悔しやすい

実務で強く感じるのは、後悔している人ほど、「仕組み自体は説明されていた」と言うという点です。

問題は、

説明を聞いたかどうかではなく、自分たちの将来に当てはめて考えたかどうか

ここにあります。

親子リレーローンで後悔する人の多くは、契約当初から「失敗しそう」と思っていたわけではありません。

むしろ、

「この方法しかなかった」「今はこれが一番現実的だと思った」

という、納得感のある判断をしています。

それでも後悔が生まれるのは、親子リレーローンが 将来の不確実性を強く含んだ仕組み だからです。

2-1. 将来を楽観的に見積もってしまう

■ 契約時は「今」が基準になる

住宅ローンを検討するタイミングでは、

親がまだ働いている

子の収入が伸びそう

家族関係も良好

という状況であることがほとんどです。

そのため、

「この状態がしばらく続くだろう」

と、無意識に考えてしまいます。

■ しかしローンは数十年続く

親子リレーローンは、

30年

35年

といった 超長期の契約 です。

その間に起こり得るのは、

親の体調変化

子の転職・収入減

家族構成の変化

など、コントロールできない出来事です。

にもかかわらず、

契約時の安心感を将来まで延長して考えてしまう

これが、後悔の出発点になります。

2-2. 親と子のライフプランが違う

■ 親の時間軸と、子の時間軸は違う

親世代にとっては、

「今の住まいをどうするか」

「老後をどう過ごすか」

が主な関心事です。

一方、子世代にとっては、

結婚・出産

転職・独立

将来の住み替え

など、これから変化していくライフイベントが中心になります。

■ 目的が違うままローンを組む危険性

実務でよくあるのが、

親:今の安心を重視

子:将来は何とかなると思っている

という、目的と覚悟のズレです。

このズレは、

返済が本格化したとき

親が返済を終えたあと

に、はっきり表面化します。

2-3. 「今通るかどうか」だけで判断してしまう

■ 住宅ローン審査が判断基準になる

親子リレーローンが検討される場面では、

「この方法なら審査が通ります」

という説明が、非常に大きな判断材料になります。

特に、

希望エリア

希望の広さ

建築費高騰

といった状況が重なると、

「通るなら、それでいい」

という心理になりやすいです。

■ 審査に通る=安全ではない

ここで最も重要なのは、

審査に通るかどうかと、将来も返し続けられるかどうかは別

という点です。

金融機関の審査は、

今の収入

年齢

一定の基準

を元に判断しますが、

将来の人生設計までは考慮してくれません。

■ 実務で多い後悔の言葉

後悔している人の多くが、後からこう言います。

「通ったから大丈夫だと思った」「まさか自分たちが、とは思わなかった」

これは決して特別な話ではありません。

親子リレーローンは、「今の条件」を最大化するローンだからこそ、将来とのズレが起きやすいのです。

👇もっと深く知りたい方はこちら

📊 親子リレーローンで後悔が生まれやすい構造

要因 | 実際に起きること |

楽観視 | 将来リスクを過小評価 |

ライフプラン差 | 負担感のズレ |

審査基準 | 安全と誤認 |

❓ Q&A|判断段階でよくある疑問

Q. 将来のことは考えきれないのでは?

A. すべてを予測する必要はありません。「最悪のケース」を想定することが重要です。

Q. 親子で話し合えば大丈夫?

A. 話し合いは必須ですが、感情だけでなく数字で共有することが重要です。

💡 プロ視点のアドバイス(ローン相談の現場より)

親子リレーローンは「今を通す」仕組み将来のズレが出やすいことを前提に考える判断基準は審査ではなくライフプラン

実務で感じるのは、後悔している人ほど、当時は「一番現実的な選択」だと思っていたという点です。

だからこそ、

現実的かどうかを「今」だけで判断しない

これが、親子リレーローンで後悔しないための最初の分岐点になります。

親子リレーローンで後悔する人の多くが、口をそろえて言うのが次の言葉です。

「仕組みは説明されていたけど、自分たちに起きるとは思っていなかった」

この章では、親子リレーローンで特に見落とされやすい将来リスクを実務でよくある流れに沿って整理します。

3-1. 親の退職・収入減少リスク

■ 「退職後も何とかなる」という思い込み

親子リレーローンを組むとき、親世代はまだ現役で働いていることが多く、

「退職までにある程度返せる」「年金もあるから大丈夫」

と考えがちです。

しかし実際には、

想定より早い退職

再雇用後の大幅な収入減

体調不良による離職

など、収入が計画通りに続かないケースは少なくありません。

■ 退職後の返済負担は想像以上に重い

実務で多いのは、

退職金で一部返済

その後は子が引き継ぐ

という想定だったものの、

「退職金が思ったより少なかった」「生活費に回さざるを得なかった」

結果として、

子への負担が前倒しで発生する

ケースです。

■ 年金収入での返済は現実的か

年金収入は、

金額が限られている

将来の制度変更リスクもある

ため、住宅ローン返済の主軸に置くのは危険です。

3-2. 子の転職・独立・家庭変化

■ 子の人生は変化が前提

親子リレーローンを組む時点での子世代は、

独身

転職前

キャリア初期

であることも多く、将来が流動的です。

それにもかかわらず、

「この収入は続くだろう」「今の働き方が前提」

で返済計画を立ててしまうケースが目立ちます。

■ よくある想定外の変化

実務で実際に起きているのは、

転職による一時的な収入減

結婚・出産による支出増

転勤・住み替え希望

といった、人生としては自然な変化です。

しかし親子リレーローンでは、

住み替えや売却がしづらいローンが重くのしかかる

という制約が強くなります。

■ 「自分の家」なのに自由が効かない感覚

後悔している人の多くが感じるのが、

「自分の人生なのに、ローンが選択肢を狭めている」

という感覚です。

これは、親とローンを共有していることによる心理的な拘束感でもあります。

3-3. 長期ローンによる負担感

■ 親子リレーローンは「長期前提」

親子リレーローンの最大の特徴は、

返済期間が非常に長くなりやすい

という点です。

親単独なら組めなかった期間を、子の年齢基準で延ばすため、

35年

場合によっては40年近く

の返済計画になることもあります。

■ 若いうちは実感しにくい負担

契約当初は、

月々の返済額が低め

生活に余裕がある

ため、負担感を実感しにくい傾向があります。

しかし、

人生の後半ほど、支出は増え、選択肢は減る

という現実があります。

■ 「いつまで返すのか」という重さ

実務でよく聞くのが、

「まだローンが残っている」「終わりが見えない」

という言葉です。

親子リレーローンは、

親の人生

子の人生

2世代分の時間を使うローンであることを、改めて認識する必要があります。

📊 親子リレーローンの主な将来リスク

リスク | 現実に起きやすいこと |

親の退職 | 返済前倒し・計画崩れ |

子の変化 | 住み替え困難 |

長期返済 | 精神的・金銭的負担 |

❓ Q&A|将来リスクに関する疑問

Q. 将来リスクはどこまで考えるべき?

A. すべてを予測する必要はありませんが、「一番困るケース」は必ず想定すべきです。

Q. 親が亡くなった場合は?

A. ローンは子が引き継ぎます。保険や名義の整理が不可欠です。

💡 プロ視点のアドバイス(長期返済相談より)

親子リレーローンは「今の余裕」を将来に借りる仕組み人生の変化を前提に考える一世代分のローンだと思わない

実務で感じるのは、後悔している人ほど、「普通に働いていれば大丈夫だと思った」という点です。

しかし住宅ローンは、

普通に働いていれば大丈夫という前提が崩れたときに、一気に重荷になる契約

です。

親子リレーローンで後悔が表面化しやすいのが、契約時にはほとんど意識されない「相続・名義」の問題です。

住宅ローンは「お金の話」ですが、相続は「家族関係の話」でもあります。

この2つが絡むと、当事者の想像以上に複雑な問題へ発展することがあります。

4-1. 持分割合とトラブル

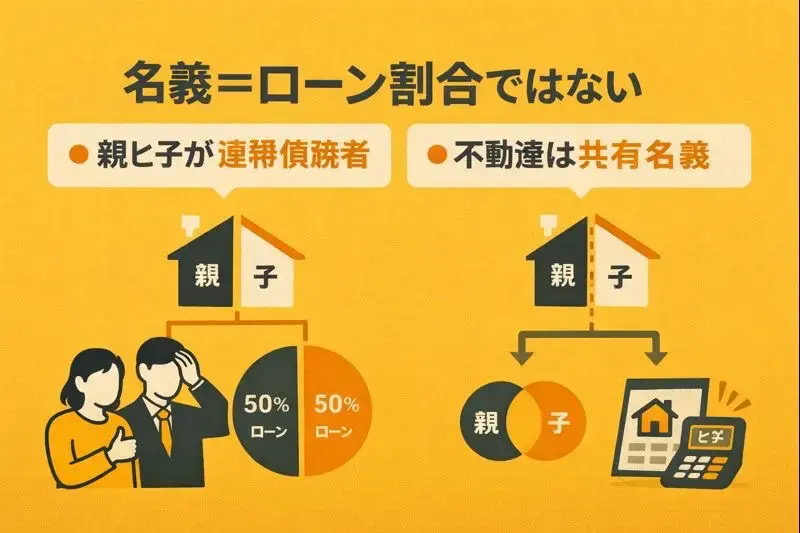

■ 名義=ローン割合ではない

親子リレーローンでは、

親と子が 連帯債務者

不動産は 共有名義

になるケースが一般的です。

ここで重要なのが、

ローンの負担割合と、不動産の持分割合は別物

という点です。

■ よくあるズレの例

実務でよくあるのは、

親:頭金を多く出している

子:将来の返済を多く担う

にもかかわらず、

持分割合を「なんとなく半分ずつ」にしてしまう

というケースです。

このズレは、

売却時

相続時

離婚・家族関係の変化時

に、必ず問題になります。

■ 「今は仲がいい」が前提になっている

契約時は、

「家族だから大丈夫」「細かいことは気にしない」

と流されがちですが、法的には数字で処理される世界です。

感情と制度は切り離して考える必要があります。

4-2. 相続時に揉めやすいケース

■ 親が亡くなったとき、何が起きるか

親子リレーローンでは、親が亡くなった場合でも、

ローンは消えない

子が返済を引き継ぐ

というのが基本です。

さらに問題になるのが、不動産の持分が相続財産になる点です。

■ 他の相続人がいる場合

親に、

他の子ども

配偶者

がいる場合、

住宅の持分が相続の対象になります。

その結果、

「その家に住んでいない兄弟」

「ローンを払っていない兄弟」

との間で、

不公平感が生まれやすい

という現実があります。

■ 実務で起きたケース

住んでいる子は「自分の家」だと思っている

他の兄弟は「親の財産」だと主張

売却・分割を求められる

このように、住まいそのものが争点になることもあります。

4-3. 他の兄弟姉妹への影響

■ 親子リレーローンは「家族全体」の問題

親子リレーローンは、

親と子の問題

二世帯の話

と捉えられがちですが、実際には 兄弟姉妹全体に影響します。

■ 「説明していなかった」ことが火種になる

後からよく聞くのが、

「そんなローンを組んでいるとは知らなかった」「家があるなら、相続はもうないと思っていた」

という声です。

事前に共有されていないと、

感情的な対立

法的な主張

に発展しやすくなります。

■ 相続対策をしていないと起きやすい問題

遺言書がない

持分整理をしていない

生前贈与との区別が曖昧

こうした状態では、

親子リレーローンが家族関係を悪化させる原因

になってしまうことがあります。

📊 相続・名義で起きやすい問題まとめ

問題点 | 起きやすいトラブル |

持分割合 | 売却・分割でもめる |

相続時 | 不公平感・請求 |

兄弟関係 | 家族トラブル |

❓ Q&A|相続・名義に関する疑問

Q. 名義は後から変更できる?

A. 可能ですが、贈与税や手続きが発生する場合があります。

Q. 遺言を書けば大丈夫?

A. 有効ですが、内容次第では別のトラブルを生むこともあります。

💡 プロ視点のアドバイス(相続相談の現場より)

親子リレーローンは「家族全体」に影響する持分・相続は最初に整理すべき仲が良いからこそ、書面で残す

実務で強く感じるのは、相続トラブルは「悪意」ではなく「認識の違い」から生まれるという点です。

親子リレーローンでは、

ローンの話=お金相続の話=家族関係

この2つを切り離さず、同時に考えることが不可欠です。

親子リレーローンは、条件が合えば成立する仕組みですが、誰にでも向いている住宅ローンではありません。

実務では、

「最初から避けた方がよかったケース」

も、はっきり存在します。

この章では、親子リレーローンで後悔につながりやすい典型的なNGパターンを整理します。

5-1. 親の年齢が高い場合

■ 年齢が高いほど「想定外」が起きやすい

親子リレーローンでは、

親が最初の返済者

子が後半を引き継ぐ

という前提になります。

しかし親の年齢が高い場合、

返済期間が短くなる

退職・収入減の時期が近い

健康リスクが高まる

といった要素が重なります。

■ 実務で多い後悔パターン

予定より早く親が返済できなくなった

子の負担が想定より早く始まった

家計が一気に苦しくなった

これは、

「いずれ引き継ぐつもりだった」

では済まない問題です。

■ 判断の目安

あくまで実務上の感覚ですが、

親が60代後半以上

定年まで数年

という場合は、慎重すぎるくらいがちょうどいいケースが多いです。

👇もっと深く知りたい方はこちら

5-2. 子の将来が流動的な場合

■ 「若さ」は安定ではない

親子リレーローンでは、

「子が若いから大丈夫」

という判断がされがちです。

しかし若さは、

キャリアが未確定

住む場所が変わりやすい

家族構成が変化しやすい

という意味でもあります。

■ 実務で多いケース

転職で収入が一時的に下がる

結婚・出産で支出が増える

転勤で住み続けられなくなる

こうした変化は人生としては自然ですが、

親子リレーローンでは選択肢を狭める要因

になります。

■ 「住み続ける前提」が重荷になる

後悔している人の中には、

「この家があるせいで、動けなくなった」

と感じる人もいます。

将来の自由度を重視する場合、親子リレーローンは不向きです。

5-3. 家族間で認識が揃っていない場合

■ 認識のズレは必ず表面化する

親子リレーローンで最も危険なのは、

親と子でローンに対する認識が揃っていない状態

です。

例えば、

親:「一時的な協力」

子:「長期的な覚悟」

あるいはその逆。

このズレは、

返済が切り替わるとき

相続の話が出たとき

に、必ず問題になります。

■ 曖昧なまま進むと後悔につながる

実務で後悔につながったケースでは、

返済割合を決めていない

住み続ける前提を共有していない

将来の売却・相続を話していない

という共通点があります。

■ 「話したつもり」は危険

親子間では、

「分かっているだろう」「言わなくても大丈夫」

という思い込みが生まれやすいですが、ローンは 言語化・数値化・書面化 が不可欠です。

📊 親子リレーローンが向いていない代表例

ケース | なぜ危険か |

親が高齢 | 返済前倒しリスク |

子が不安定 | 将来の自由度低下 |

認識のズレ | 家族トラブル |

❓ Q&A|向き・不向きの判断

Q. 条件が1つでも当てはまったらNG?

A. 即NGではありませんが、他の選択肢を必ず検討すべきです。

Q. 住宅会社が勧めているなら安心?

A. 住宅会社は「建てる前提」で話します。将来リスクまで守ってくれるわけではありません。

💡 プロ視点のアドバイス(判断に迷う相談より)

親子リレーローンは「条件付きの選択肢」向いていない人が無理に使うと後悔しやすい合わないと感じたら立ち止まる勇気も必要

実務で強く感じるのは、後悔している人ほど、「他に選択肢がないと思っていた」という点です。

しかし実際には、

選択肢がないのではなく、比較していなかっただけ

というケースがほとんどです。

親子リレーローンを検討している人の多くは、

「他に方法がない」「これしか通らない」

と思い込んでいることが少なくありません。

しかし実務の現場では、親子リレーローン以外の選択肢で解決できたケースも数多くあります。

この章では、後悔を減らすために現実的に検討すべき代替案を整理します。

6-1. 借入額を下げる選択

■ 最初に見直すべきは「借り方」ではなく「借りる額」

親子リレーローンが必要になる最大の理由は、

希望額が今の収入に対して大きすぎる

という点です。

そこでまず検討すべきなのは、

借り方を複雑にすることではなく

借入額そのものを下げられないか

という視点です。

■ 実務で多い見直しポイント

延床面積を少し抑える

建物仕様の優先順位を整理する

エリアをわずかに広げる

これらは一見小さな調整ですが、

借入額を数百万円単位で下げられる

ケースも珍しくありません。

■ 借入額を下げるメリット

親の関与を減らせる

将来の返済負担が軽くなる

売却・住み替えの自由度が上がる

結果として、

ローンそのもののリスクを下げる

ことにつながります。

6-2. 親からの資金援助との比較

■ 「ローンに入る協力」以外の関わり方

親が関与する方法は、親子リレーローンだけではありません。

実務でよく選ばれているのが、

頭金としての資金援助

一部贈与

期間限定の援助

といった形です。

■ 資金援助のメリット

ローンは子単独で組める

返済責任が明確

相続・名義トラブルを減らせる

特に、

親がローンに入らない

という点は、将来のリスクを大きく下げます。

■ 贈与の注意点

もちろん、

贈与税

名義の整理

といった注意点はあります。

ただし、

税務上の整理は「一時的」ローンのリスクは「数十年」

という視点で考えると、比較すべき重みが違うことが分かります。

6-3. ローンの組み方を見直す

■ 親子リレーローン以外のローン構成

実務では、次のような組み方が選ばれることもあります。

子単独ローン+親の連帯保証

ペアローン(夫婦)

借入期間を短くする

これらは、

借入可能額は下がるが、将来リスクは抑えられる

という特徴があります。

■ 「通るローン」より「続けられるローン」

住宅会社や金融機関の提案は、

「どうすれば通るか」

に寄りがちです。

しかし本来の判断軸は、

このローンを、生活を犠牲にせず返し続けられるか

です。

■ 実務で後悔が少ない判断

後悔が少なかった人ほど、

借入額を抑え

単純なローン構成を選び

親の関与を限定的にした

という共通点があります。

📊 親子リレーローンの代替案比較

選択肢 | 特徴 | 将来リスク |

親子リレーローン | 借入額が大きい | 高い |

借入額圧縮 | 現実的 | 低い |

親の資金援助 | 役割が明確 | 低い |

単独ローン | 自由度が高い | 中〜低 |

❓ Q&A|代替案に関する疑問

Q. 借入額を下げると後悔しない?

A. 実務では、「無理した家」より「余裕のある家」の方が後悔が少ない傾向があります。

Q. 親の資金援助は頼っていい?

A. 役割と金額を明確にすれば、親子リレーローンよりトラブルは少ないです。

💡 プロ視点のアドバイス(比較相談の現場より)

親子リレーローンは「最後の選択肢」先に借入額と暮らしを見直すローンは人生の自由度を奪わない形で組む

実務で強く感じるのは、後悔している人ほど、「比較していなかった」と振り返るという点です。

選択肢を並べてみるだけでも、見える景色は大きく変わります。

ここまで、親子リレーローンで後悔が生まれやすい理由を、

仕組み

心理的な判断ミス

将来リスク

相続・名義の問題

向いていないケース

代替案

という流れで整理してきました。

改めて振り返ると、親子リレーローンの問題点は制度そのものの欠陥ではありません。

問題になりやすいのは、

「今の条件で通るかどうか」だけで判断してしまうこと

にあります。

■ 親子リレーローン後悔の本質

親子リレーローンで後悔する人の多くは、次のように振り返ります。

「当時は、これが一番現実的だと思った」「家族で決めたことだから大丈夫だと思った」

これは間違いではありません。ただし、そこには一つ大きな抜け落ちがあります。

それは、

“その判断が、10年後・20年後の自分たちにとっても妥当か”を十分に検証していなかった

という点です。

親子リレーローンは、今の収入・今の家族関係・今の健康状態を前提に成り立っています。

しかし住宅ローンは、人生の変化を避けられない長期契約です。

■ 後悔しにくい人が共通してやっていること

実務の現場で見てきた中で、親子リレーローンで後悔しにくかった人には明確な共通点があります。

最悪のケースを先に想定している

親と子で数字ベースの話し合いをしている

相続や名義まで含めて整理している

親子リレーローン以外の選択肢も比較している

特別な金融知識があったわけではありません。

「将来の話を、先にしていた」

それだけで、結果は大きく変わっています。

📊 親子リレーローン判断の最終チェック

確認項目 | 自問すべきポイント |

将来収入 | 減っても返せるか |

家族変化 | 住み続ける前提で問題ないか |

相続 | 他の家族は納得しているか |

代替案 | 本当に他に方法はないか |

この表に対して「不安が残る項目」が多いほど、親子リレーローンは慎重に考えるべきです。

❓ Q&A|最終判断でよくある疑問

Q. もう契約直前だけど、立ち止まってもいい?

A. もちろんです。むしろ、今立ち止まれるなら最善のタイミングです。

Q. 親子リレーローンを選ぶ=失敗?

A. いいえ。条件が合えば成立しますが、「覚悟と整理」がないと後悔につながりやすいローンです。

💡 専門家コメント(親子リレーローン相談の現場より)

親子リレーローンは「家族の信頼」で成り立つしかし契約は「数字と制度」で進む信頼と制度の両方を整理して初めて、安全になる

実務で強く感じるのは、後悔している人ほど「悪い選択をした」とは言わないという点です。

代わりに、こう言います。

「もっと先のことまで考えておけばよかった」

■ 最後に

親子リレーローンは、

家族の協力

今の安心感

希望の住まい

を実現できる一方で、

将来の自由や選択肢を先に使ってしまう契約

でもあります。

だからこそ大切なのは、

「今、通るかどうか」ではなく「将来も、この選択を受け入れられるか」

という視点です。

もし今、少しでも迷いがあるなら、それは失敗のサインではありません。

ちゃんと考えようとしているサイン

です。

数字を並べ、家族で話し合い、他の選択肢と比べる。

それができれば、親子リレーローンは後悔ではなく、納得の選択に変わります。

発行元・運営元 | 参照内容・活用ポイント | URL |

住宅金融支援機構 | 親子リレーローン・連帯債務の利用傾向 | |

住宅金融支援機構 | 親子リレー返済制度の公式仕様 | |

法務省 | 不動産登記・持分・相続の基本ルール | |

総務省統計局 | 世帯収入・支出構造、退職後の家計変化 | |

日本FP協会 | ライフプラン視点での住宅ローン判断 | |

国土交通省 | 住宅ローン返済困難事例の背景分析 |