-66.png)

%20(Instagram%E3%81%AE%E6%8A%95%E7%A8%BF)-46_edited.png)

住宅ローン本審査承認後落ちることはある?起きる原因を整理

- 1月17日

- 読了時間: 20分

更新日:2026年01月17日

「住宅ローン本審査承認後 落ちる」

このキーワードで検索している方の多くは、すでに住宅ローンの本審査を通過し、**「ほっとした反面、まだ不安が消えない状態」**ではないでしょうか。

本審査は通ったけど、本当にもう大丈夫?

契約は進んでいるのに、今さら否決されることはある?

もし落ちたら、違約金や契約はどうなるの?

結論から言うと、住宅ローンは本審査承認後でも落ちる可能性はゼロではありません。しかしそれは、運や偶然ではなく、承認後に「条件が変わった場合」だけです。

本記事では、住宅ローン実務の視点から、

本審査承認とはどこまで確定なのか

承認後に落ちるのはどんなケースか

融資実行までに何を守ればいいのか

を体系的に整理し、「今、何をすればいいのか」が分かる状態を目指します。

目次

1-1. 事前審査と本審査の違い

1-2. 「承認」と「融資実行」の差

1-3. まだ確定ではない理由

2-1. 可能性は低いがゼロではない

2-2. 金融機関が再確認するポイント

2-3. 実際に起きやすいタイミング

3. 承認後に落ちる主な原因

3-1. 転職・退職・収入変動

3-2. 新たな借入やカード利用

3-3. 申告内容との相違

4-1. 売買契約や請負契約の変更

4-2. 金額・条件の変更

4-3. 法的・担保評価の問題

5-1. ローン・分割払いの利用

5-2. 勤務先・雇用形態の変更

5-3. 金融機関への無断行動

6-1. 金融機関に確認すべきこと

6-2. 営業・不動産会社との連携

6-3. 融資実行までの心構え

1章の要約(先に結論)

本審査承認とは「条件付きでOKが出た状態」であり、融資実行までは“最終チェック期間”が続いている。

ここを誤解していると、「承認後に落ちるなんて聞いてない」という事態になりやすくなります。

1-1. 事前審査と本審査の違い

(住宅ローン本審査承認後に落ちる不安の出発点)

■ 結論(短く要約)

事前審査=仮チェック、本審査=正式審査だが、本審査承認でも“最終確定”ではない。

まずはここを整理します。

■ 事前審査とは何を見ているのか

事前審査(仮審査)では、主に以下がチェックされます。

年収・勤続年数

既存の借入状況

信用情報(延滞・事故情報)

借入希望額と返済負担率

つまり、

「この人はこの金額を借りられそうか?」

を大まかに見る段階です。

■ 本審査で見られる内容

本審査では、事前審査よりも踏み込んだ確認が行われます。

源泉徴収票・課税証明書の精査

勤務先・雇用形態の詳細

物件の担保評価

売買契約書・請負契約書の内容

ここで初めて、

「この条件なら融資してよい」

という判断が下されます。

■ よくある誤解

「本審査に通った=もう安心」

これは 半分正解、半分不正解 です。

なぜなら、本審査承認は、

申告内容

提出書類

契約条件

が “このまま変わらない前提” で出されているからです。

■ プロ視点の補足(実務)

本審査承認は、「この条件が維持されれば融資します」という意思表示に近いものと考えてください。

1-2. 「承認」と「融資実行」の決定的な差

(住宅ローン本審査承認後に落ちる理由の核心)

■ 結論(短く要約)

本審査承認=OK予定、融資実行=最終確定

この違いを理解していないと、不安が増幅します。

■ 融資実行とは何か

融資実行とは、

金融機関が実際にお金を振り込む

ローン契約が成立する

タイミングのことです。

この瞬間をもって、

住宅ローンは完全に確定

します。

■ 本審査承認後〜融資実行までの期間

一般的には、

本審査承認

契約・引き渡し

融資実行

まで 1〜4週間程度 のタイムラグがあります。

この期間中も、

金融機関は“条件が変わっていないか”を見ています。

■ なぜ二重チェックがあるのか

金融機関側の立場に立つと理由は明確です。

長期・高額の融資

担保評価の最終確認

契約条件の最終一致

1つでもズレがあれば、リスクになるためです。

■ 専門家コメント(金融実務)

本審査承認後に何も起きなければ、ほぼそのまま融資実行されます。問題になるのは「承認後に状況が変わった場合」だけです。

1-3. まだ確定ではない理由

(住宅ローン本審査承認後に落ちる構造的な背景)

■ 結論(短く要約)

本審査承認は「静止状態」を前提とした判断だから

これが最大の理由です。

■ 金融機関が前提としている条件

本審査承認は、次の前提条件の上に成り立っています。

収入・勤務先が変わらない

借入状況が増えない

申告内容に相違がない

契約条件が変更されない

これらが一つでも崩れると、

「前提が違う」=再判断

となります。

■ 「再審査」と「否決」は別物

ここも重要なポイントです。

再確認 → 問題なければOK

再審査 → 条件次第でNG

多くの人が想像するような「いきなり落とされる」ケースは少数です。

■ 実務で見た典型パターン

本審査承認後に転職

クレジットカードで高額決済

物件金額の変更

これらはすべて、

「条件変更」と見なされる可能性

があります。

1章末|プロ視点のまとめコメント

住宅ローン本審査承認は、**ゴールではなく「最終直線に入った状態」**です。融資実行までは、現状を一切変えないことが最大の安全策になります。

第1章まとめ

本審査承認=最終確定ではない

融資実行まで条件はチェックされ続ける

「変化」が起きたときだけリスクが生じる

― 「住宅ローン本審査承認後に落ちる」は現実に起きる? ―

「住宅ローン本審査承認後 落ちる」と検索すると、不安を煽るような体験談や噂が目につきます。

ですが、ここは冷静に整理する必要があります。

2章の要約(先に結論)

住宅ローン本審査承認後に落ちる可能性は「低い」が、条件次第では現実に起こり得る。

つまり、ゼロではないが、理由なく落ちることはないというのが実務上の答えです。

2-1. 可能性は低いがゼロではない

(住宅ローン本審査承認後に落ちる確率の実態)

■ 結論(短く要約)

本審査承認後に落ちるのは「例外ケース」

まず、この認識が重要です。

■ 実務での体感的な割合

明確な公表データはありませんが、金融機関・不動産会社の実務感覚では、

本審査承認 → 融資実行まで進む約95%以上

本審査承認後に問題が出る数%未満

という印象が一般的です。

プロ視点「普通に生活していれば落ちない」これが現場での共通認識です。

■ なぜ「落ちるかも」と感じやすいのか

理由はシンプルです。

金額が大きい

人生に直結する

契約・違約金が絡む

そのため、

可能性が低くても、不安は最大化されやすい

のです。

■ ネットの体験談が強調される理由

落ちた人の声は目立つ

問題なかった人は発信しない

結果として、

「よくあること」に見えてしまう

という情報の偏りが起きます。

2-2. 金融機関が再確認するポイント

(住宅ローン本審査承認後に落ちる判断軸)

■ 結論(短く要約)

金融機関は「承認後に変わった点」だけを見ている

これが本質です。

■ 再確認される主なポイント

金融機関が注視するのは、次の4点です。

① 借主の属性(収入・勤務先)

② 借入状況(新たなローン・分割)

③ 申告内容との整合性

④ 物件・契約条件

承認時点と比べて、

何か変わったか?

これだけを見ています。

■ 「信用情報」は承認後も更新される

ここは意外と知られていません。

クレジットカード利用

分割払い

キャッシング

これらは、

承認後でも信用情報に反映される

ため、チェック対象になります。

■ 再確認=即アウトではない

重要なのはここです。

再確認

事情確認

追加書類提出

この段階で問題がなければ、そのまま融資実行に進むケースが大半です。

■ 専門家コメント(金融実務)

金融機関は「落とすため」ではなく「条件が守られているか」を確認しています。

2-3. 実際に起きやすいタイミング

(住宅ローン本審査承認後に落ちる局面)

■ 結論(短く要約)

「承認直後」より「融資実行直前」が最も注意

ここが山場です。

■ タイミング① 本審査承認〜契約締結前

売買契約・請負契約の変更

金額調整

条件追加

が起きやすい時期です。

この時点での変更は、

再確認対象になりやすい

と言えます。

■ タイミング② 融資実行直前(最重要)

融資実行前には、

最終書類チェック

条件整合性確認

が行われます。

ここで、

転職

借入増

契約内容変更

が発覚すると、再審査・保留になる可能性があります。

■ タイミング③ 引き渡し直前の油断

意外に多いのが、

「もう大丈夫だろう」

という油断からの行動です。

家具・家電を分割購入

車のローンを組む

これが原因で、

融資実行がストップしかけたケース

も、実務では実際にあります。

2章末|プロ視点の整理コメント

住宅ローン本審査承認後に落ちるのは、「珍しいが、理由があると起きる」ケースです。逆に言えば、理由を作らなければ、ほぼ起きません。

第2章まとめ

本審査承認後に落ちる可能性は低い

ただしゼロではない

原因はすべて「承認後の変化」

融資実行直前が最重要注意期間

― 住宅ローン本審査承認後に落ちる「典型パターン」 ―

ここからが、「住宅ローン本審査承認後 落ちる」検索の核心部分です。

本審査承認後に落ちるケースには、必ず原因があります。しかもその多くは、本人が無意識にやってしまう行動です。

3章の要約(先に結論)

承認後に落ちる原因の9割は「収入・借入・申告内容」の変化。金融機関は“変わった事実”だけを見ている。

3-1. 転職・退職・収入変動

(住宅ローン本審査承認後に落ちる最大要因)

■ 結論(短く要約)

承認後の転職・退職は、最も危険な行為

これは断言できます。

■ なぜ転職がアウトになりやすいのか

本審査承認は、

勤務先

勤続年数

雇用形態

年収見込み

を前提に判断されています。

そのため、転職すると

「前提条件がすべて変わった」

と見なされます。

■ 特に危険なパターン

正社員 → 契約社員

正社員 → 自営業・フリーランス

試用期間中の転職

これらは、

再審査で否決される可能性が高い

ケースです。

■ 「内定だけ」でも危険?

よくある質問です。

Q. まだ働いていないから大丈夫?→ A. 危険です。

金融機関は、

近い将来の収入安定性

継続性

も見ています。

■ プロ視点の実体験

本審査承認後、「引き渡し直前に転職が決まった」という理由で、融資実行が一時停止されたケースを実際に見ています。

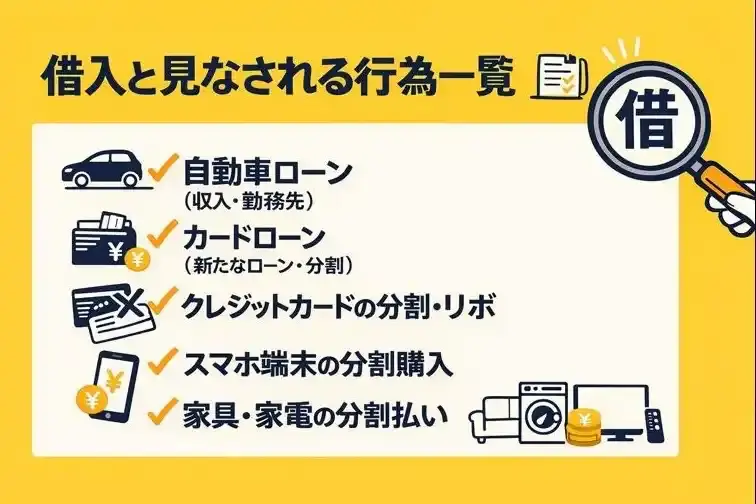

3-2. 新たな借入やカード利用

(「少額だから大丈夫」が一番危ない)

■ 結論(短く要約)

承認後の借入・分割払いは原則NG

ここは非常に多い落とし穴です。

■ 借入と見なされる行為一覧

次の行為はすべて、**「新たな借入」**として扱われます。

自動車ローン

カードローン

クレジットカードの分割・リボ

スマホ端末の分割購入

家具・家電の分割払い

プロ視点「生活必需品」かどうかは関係ありません。

■ なぜ少額でも問題になるのか

金融機関が見ているのは、

借入額

月々の返済額

返済負担率

です。

少額でも、

返済負担率が基準を超える

と、再確認対象になります。

■ 実務でよくある失敗例

引き渡し前に冷蔵庫・洗濯機を分割購入

新居用に車をローンで購入

→ 融資実行が止まりかけた

これは決して珍しい話ではありません。

3-3. 申告内容との相違

(悪意がなくても致命傷になる)

■ 結論(短く要約)

「嘘をついたつもりはない」が通用しない分野

ここは非常にシビアです。

■ よくある申告相違の例

年収を少し多めに書いた

副業収入を申告していなかった

既存ローンを「もうすぐ完済」と説明

ボーナスを過大評価

これらはすべて、

事実と異なれば「虚偽申告」扱い

になる可能性があります。

■ なぜ承認後にバレるのか

本審査承認後でも、

勤務先確認

書類突合

信用情報更新

が行われるため、

後から整合性が取れなくなる

ことがあります。

■ プロ視点の実体験

悪意がなくても、「結果的に違っていた」という理由で条件変更を求められたケースを何度も見ています。

3-4. Q&A|原因に関するよくある誤解

Q1. 収入が増えた場合もダメですか?

A. 原則、金融機関への事前相談が必要です。勝手な判断は避けてください。

Q2. クレジットカードを一切使わない方がいい?

A. 一括払い・少額なら問題ないことが多いですが、分割・リボは避けるのが無難です。

Q3. 申告ミスに気づいたらどうする?

A. すぐに申告してください。後から発覚するより、正直に伝えた方がリスクは小さくなります。

3章末|プロ視点の整理コメント

本審査承認後に落ちる人の多くは、「悪いことをした」わけではありません。ただ、「変えてはいけない時期」に変えてしまっただけです。

第3章まとめ

最大リスクは転職・退職

借入・分割払いはすべてNG

申告内容のズレは致命的

悪意がなくても結果は変わらない

― 本人に問題がなくても「住宅ローン本審査承認後に落ちる」理由 ―

ここまでの章では、主に「借主側の行動」が原因で住宅ローン本審査承認後に落ちるケースを見てきました。

しかし実務では、

本人は何もしていないのに、物件や契約内容が原因で融資が止まる

というケースも、確かに存在します。

4章の要約(先に結論)

物件・契約条件は「承認時点の内容」が前提。変更が入ると、再評価・再審査になる可能性がある。

4-1. 売買契約・請負契約の変更

(軽い修正でも影響が出る)

■ 結論(短く要約)

契約書の内容変更=金融機関にとっては「別案件」扱い

ここは見落とされがちです。

■ よくある契約変更の例

建築請負金額の増減

オプション工事の追加

支払い条件(中間金・最終金)の変更

工期・引渡時期の変更

施主側としては「よくある調整」でも、

金融機関から見ると条件変更

になります。

■ なぜ再確認が入るのか

住宅ローンは、

金額

支払いスケジュール

担保価値

を 契約書ベースで判断しています。

そのため、契約内容が変わると、

前提条件が崩れた

と判断される可能性があります。

■ プロ視点の実体験

オプション追加で建物金額が数十万円増えただけでも、再提出・再確認になったケースは実際にあります。

4-2. 金額・条件の変更

(自己資金・借入額のズレ)

■ 結論(短く要約)

金額が変わると「返済計画」も変わる

当然ですが、ここが重要です。

■ 問題になりやすいパターン

借入額の増額

自己資金(頭金)の減額

諸費用の追加

これらはすべて、

返済負担率の再計算対象

になります。

■ 「数万円だけなら大丈夫」は危険

金融機関は、

端数

誤差

で見ていません。

基準を超えるか、超えないか

だけを見ています。

■ プロ視点の補足

借入額を増やしたい場合は、必ず事前に金融機関へ相談してください。勝手な変更はNGです。

4-3. 法的・担保評価の問題

(本人がコントロールできないケース)

■ 結論(短く要約)

法的リスク・担保評価は最後までチェックされる

これは金融機関の義務です。

■ よくある担保評価トラブル

建築基準法違反の可能性

接道義務を満たしていない

境界未確定

再建築不可の疑い

これらは、

審査の最終段階で発覚することもある

厄介なポイントです。

■ なぜ承認後に問題になるのか

本審査承認時点では、

書類上の確認

予定ベースの評価

で判断されることがあります。

その後、

現地確認

詳細調査

で問題が見つかると、

承認取り消し・条件変更

になる可能性があります。

■ プロ視点の実体験

接道幅の解釈違いが原因で、融資実行直前にストップした案件を実際に見たことがあります。

4-4. Q&A|物件・契約原因に関する疑問

Q1. 工務店や不動産会社がいれば安心ですか?

A. 一定の安心材料にはなりますが、絶対ではありません。最終判断は金融機関です。

Q2. 契約変更はすべてNGですか?

A. NGではありませんが、必ず金融機関と事前相談が必要です。

Q3. 担保評価で落ちたらどうにもならない?

A. 他行で通るケースもありますが、スケジュールは大きく崩れます。

4章末|プロ視点の整理コメント

本審査承認後に落ちるケースは、「人」よりも「物件・書類」が原因になることも多いです。だからこそ、契約変更や追加工事は必ず金融機関を通すことが重要です。

第4章まとめ

契約変更は再審査リスク

金額調整は返済負担率に直結

法的・担保問題は最後まで油断できない

勝手な判断が最大のリスク

― 住宅ローン本審査承認後に落ちる最大の原因を防ぐ ―

本審査承認後に落ちるケースの多くは、「知らなかった」「少しなら大丈夫だと思った」という行動が引き金になります。

この章では、承認後〜融資実行までに“絶対NG”な行動を明確にします。

5章の要約(先に結論)

本審査承認後は「現状維持」が最大の対策。何かしたい場合は、必ず事前に金融機関へ確認する。

5-1. ローン・分割払いの利用

(最も多く、最も後悔が多い)

■ 結論(短く要約)

承認後は、あらゆる「分割・借入」を避ける

これは鉄則です。

■ 絶対に避けるべき行動チェックリスト

□ 車のローンを組む

□ 家具・家電を分割払いで購入する

□ クレジットカードのリボ払いを使う

□ キャッシングを利用する

□ スマホ端末を分割購入する

→ これらはすべて**「新たな借入」**として扱われます。

■ なぜ「少額」でも危険なのか

金融機関が見ているのは、

借入残高

月々の返済額

返済負担率

です。

金額の大小ではなく「増えた事実」が問題になります。

■ 実務でよくある失敗例

引き渡し前に「冷蔵庫と洗濯機だけ分割で…」→ 融資実行直前に再確認が入り、実行日が延期されたケースがあります。

5-2. 勤務先・雇用形態の変更

(本人は良かれと思ってやりがち)

■ 結論(短く要約)

転職・雇用形態変更は、原則NG

これも非常に重要です。

■ NGになりやすい変更例

転職(同業・昇給でも)

正社員 → 契約社員

正社員 → 自営業

副業開始

金融機関にとっては、

「収入の継続性が変わった」

と判断されます。

■ 「昇給・キャリアアップ」でも危険?

はい、危険です。

試用期間

実績不明

雇用安定性

これらが理由で、再審査対象になることがあります。

■ プロ視点の補足

本審査承認後は、融資実行が終わるまで“仕事の話は動かさない”これが最も安全です。

5-3. 金融機関への無断行動

(善意でも裏目に出る)

■ 結論(短く要約)

「黙ってやる」が一番危険

ここは強調します。

■ 無断でやりがちな行動

契約金額の微調整

オプション工事の追加

支払方法の変更

自己資金の使い道変更

施主側では「この程度なら問題ない」と思っても、

金融機関には必ず影響します。

■ 正しい対応フロー

変更したい内容を整理

金融機関(または担当者)に事前相談

OKをもらってから実行

この順番を守るだけで、リスクはほぼゼロになります。

5-4. Q&A|「これは大丈夫?」の境界線

Q1. クレジットカードの一括払いはOK?

A. 原則OKですが、高額・連続利用は避けた方が無難です。

Q2. 結婚・出産などのライフイベントは?

A. 原則NGではありませんが、収入・支出に影響が出る場合は要相談です。

Q3. どうしても必要な支出がある場合は?

A. 必ず事前に金融機関へ相談してください。相談したことで不利になることは、ほぼありません。

5章末|プロ視点の整理コメント

本審査承認後に落ちる人の多くは、「知らずにやってしまった」だけです。逆に言えば、何も変えなければ、ほぼ確実に融資実行まで進みます。

第5章まとめ

分割・ローン利用は全面NG

転職・雇用形態変更は絶対避ける

変更は必ず事前相談

「黙ってやる」が最大リスク

― 住宅ローン本審査承認後に落ちる不安を最小化する ―

本審査承認後は、

何かあったら落ちるのでは?

これをやっていいのか分からない

誰に聞けばいいのか迷う

という 「行動できない不安」 が生まれやすい時期です。

しかし実務では、

不安を感じた瞬間の“最初の一手”で、結果がほぼ決まる

と言っても過言ではありません。

6章の要約(先に結論)

迷ったら「自己判断しない」「黙って進めない」。相談することが、最大のリスク回避策。

6-1. 金融機関に確認すべきこと

(不安を感じたら、まずここ)

■ 結論(短く要約)

判断基準は常に「金融機関がどう見るか」

自分の感覚は、いったん横に置きます。

■ 事前に確認すべき代表的なケース

次のような場合は、必ず金融機関に確認してください。

家具・家電を買いたい

契約内容を少し変更したい

自己資金の使い道を変えたい

収入に変化が出そう

■ 正しい聞き方の例(実務的)

×「これくらい大丈夫ですよね?」〇「この行動は、融資実行に影響しますか?」

この聞き方だけで、

判断の精度が一段階上がります。

■ 記録を残すことも重要

メール

メモ

などで、

「確認した事実」を残す

ことも、実務上は非常に有効です。

■ 専門家コメント(金融実務)

相談したことで審査が不利になることは、まずありません。黙って進める方が、圧倒的に危険です。

6-2. 営業・不動産会社との連携

(情報の“通訳役”として使う)

■ 結論(短く要約)

金融機関に直接聞きづらいときは、営業・不動産会社を「窓口」として使う

これは非常に有効です。

■ 営業・不動産会社の役割

彼らは、

金融機関とのやり取り

過去の類似ケース

NGになりやすい行動

を把握しています。

「前にも同じケースがあったか」を聞くだけでも、大きな判断材料になります。

■ 注意点(ここは重要)

ただし、

「たぶん大丈夫です」

「今まで問題なかったです」

といった 感覚的な回答 で終わる場合は、

必ず金融機関にも確認してください。

■ プロ視点の使い分け

技術的・契約的な話 → 不動産会社

審査・返済に関する話 → 金融機関

この役割分担が、最も安全です。

6-3. 融資実行までの心構え

(精神的に一番効く考え方)

■ 結論(短く要約)

「融資実行日までは、何も変えない」これを合言葉にする

これだけで、不安はかなり減ります。

■ 融資実行までの“正解行動”

生活は現状維持

大きな買い物はしない

仕事・収入は動かさない

変更が必要なら必ず相談

何もしないことが、最大の対策

です。

■ 不安になったときのチェックリスト

□ これは承認時点と比べて「変化」か?□ 金融機関はどう見るだろうか?□ 事前に相談したか?

この3つを通過すれば、ほぼ問題ありません。

■ 実務で感じる本音

本審査承認後に落ちる人は、「運が悪い人」ではありません。**「判断を急いだ人」**です。

6章末|プロ視点の整理コメント

不安を感じるのは、それだけ真剣に考えている証拠です。だからこそ、一人で判断しないことが何より大切です。

第6章まとめ

不安を感じたら即相談

自己判断・無断行動はNG

営業・金融機関を正しく使い分ける

融資実行までは「現状維持」

― 住宅ローン本審査承認後に落ちる不安への最終結論 ―

ここまで読み進めていただいた方は、「住宅ローン本審査承認後に落ちる」という事象が、偶然や運の問題ではないことに気づいているはずです。

7章の要約(結論)

本審査承認後に落ちる原因の大半は「承認後の変化」。変えなければ、落ちない。これが実務の結論です。

7-1. 本審査承認後に落ちるケースの本質(総整理)

改めて、承認後に落ちる理由を整理すると次の3つに集約されます。

借主側の変化転職・収入変動・新たな借入・カード分割など

申告内容とのズレ年収・借入・副収入などの整合性問題

物件・契約条件の変更金額調整・契約修正・担保評価の問題

いずれも共通しているのは、

「本審査承認時の前提条件が崩れた」

という点です。

7-2. 不安になりやすい人ほど、やるべき行動はシンプル

本審査承認後は、考えすぎてしまうほど不安が増幅しがちです。

しかし、やるべきことは実はとてもシンプルです。

融資実行までの“正解行動”チェックリスト

□ 生活・収入・借入を一切変えない

□ 大きな支出・分割払いはしない

□ 変更が必要な場合は必ず事前相談

□ 迷ったら自己判断しない

これだけで、落ちるリスクは限りなくゼロに近づきます。

7-3. プロ視点の総括コメント(実務経験)

本審査承認後に落ちる人は、特別な問題がある人ではありません。「承認後も自由に動いていい」と誤解してしまった人です。融資実行までは“待つ力”が一番の武器になります。

7-4. よくある誤解への最終回答(Q&A)

Q. 本審査承認後に落ちることはよくありますか?

A. いいえ。非常に稀です。ただし、条件変更があれば現実に起こります。

Q. 何もしていなければ本当に大丈夫?

A. はい。現状維持を守っていれば、融資実行まで進むケースが大半です。

Q. 不安な行動をしてしまったかも…

A. すぐに相談してください。早めの相談は、ほぼ必ずプラスに働きます。

最終チェック|融資実行までの合言葉

「変えない・借りない・黙らない」

変えない:収入・契約・条件

借りない:ローン・分割

黙らない:不安や変更は必ず相談

この3つを守れば、住宅ローン本審査承認後に落ちる可能性は極めて低いと言えます。

発行元・機関名 | 資料・ページ名 | 主な参照内容 | URL |

住宅金融支援機構 | 住宅ローンの基礎知識・融資の流れ | 事前審査・本審査・融資実行の位置づけ | |

国土交通省 | 不動産取引・契約に関する情報 | 売買契約・請負契約の基本 | |

国土交通省 | 住宅・建築関連法令 | 担保評価・法的要件の背景 | |

日本FP協会 | 住宅ローンの基礎知識 | 返済負担率・家計設計 | |

総務省統計局 | 家計調査 | 住宅費・ローン返済の実態 | |

日本年金機構 | 年金制度の概要 | 老後収入と返済計画の関係 |