-66.png)

%20(Instagram%E3%81%AE%E6%8A%95%E7%A8%BF)-46_edited.png)

住宅ローン4000万で後悔する理由とは?決断前に見落としがちな現実

- 1月17日

- 読了時間: 22分

更新日:2026年01月17日

住宅ローン4000万円。住宅購入を検討していると、多くの人が一度は目にする金額です。

金融機関の審査は通る。月々の返済額も、今の家賃と大きく変わらない。だから「なんとかなるだろう」と判断してしまう——。

しかし実際には、住宅ローン4000万で後悔する人は決して少なくありません。

その後悔は、契約直後ではなく、数年〜十数年後、教育費・金利・生活費が重なったタイミングで現れます。

本記事では、

住宅ローン4000万円は本当に重いのか

なぜ後悔する人が多いのか

後悔しにくい人との決定的な違い

決断前に必ず確認すべき現実的なポイント

を、表面的なシミュレーションではなく、実生活ベースで解説します。

「借りられるか」ではなく、**「30年続けられるか」**という視点で、住宅ローンを考えてみてください。

目次

1-1. 月々の返済額の目安と見落としがちな現実

1-2. 金利上昇時に4000万円ローンが受ける影響

1-3. 年収倍率で見る住宅ローン4000万円の位置づけ

2-1. 返済額だけで判断してしまった

2-2. ボーナス返済を前提にしていた

2-3. 将来支出を軽視していた

3-1. 子どもの教育費が増えたとき

3-2. 車・家電の買い替え時

3-3. 金利・物価が上がったとき

4-1. 家計に余白がなくなるリスク

4-2. 生活の満足度が下がるケース

4-3. 精神的なプレッシャー

5-1. 収入に対して無理がない

5-2. 生活費をコントロールできている

5-3. 将来変化を想定している

6-1. 最悪ケースでの返済シミュレーション

6-2. 教育費・老後資金とのバランス

6-3. 借入額を下げる選択肢

「住宅ローン4000万で後悔する人は多いのか?」この疑問に答えるためには、まず4000万円という借入額が、家計にどれほどの重さを持つのかを具体的に把握する必要があります。

住宅展示場や営業の場では

「月々◯万円なら払えますよね?」

という説明がされがちですが、“払えるかどうか”と“後悔しないかどうか”はまったく別の問題です。

この章では、

月々返済額

金利上昇時の影響

年収倍率という客観指標

の3つの視点から、住宅ローン4000万円の実態を整理します。

1-1. 月々の返済額の目安|「今の家賃感覚」で考える危険性

■ 結論の要約

住宅ローン4000万円は、金利1%・35年でも月11万円前後。決して「軽い負担」ではありません。

■ 条件別の返済額シミュレーション

以下は、よく使われる条件での目安です(元利均等返済・ボーナス返済なし)。

金利 | 返済期間 | 月々返済額 | 総返済額 |

0.6% | 35年 | 約105,000円 | 約4,410万円 |

1.0% | 35年 | 約113,000円 | 約4,740万円 |

1.5% | 35年 | 約122,000円 | 約5,130万円 |

2.0% | 35年 | 約132,000円 | 約5,540万円 |

※2026年時点の住宅ローン市場を想定した概算

ここで注意すべきポイントは、「最低金利」で考えないことです。

多くの後悔事例では、

変動金利0.5%前提

今後も金利は上がらない前提

という楽観シナリオで判断してしまっています。

■ 家賃との比較が危険な理由

よくある判断:

「今の家賃が10万円だから、月11万円なら大丈夫」

この考え方が住宅ローン4000万で後悔する典型的な入口です。

なぜなら、持ち家になると以下の支出が新たに発生します。

持ち家で増える固定・準固定費

固定資産税・都市計画税

火災保険・地震保険

修繕・メンテナンス費

将来のリフォーム積立

👉 実質的には「家賃11万円」=「住居コスト13〜15万円相当」と考える必要があります。

■ プロ視点のひと言(実務経験より)

月々の返済額だけを見る人ほど、後から「こんなに余裕がなくなるとは思わなかった」と口を揃えます。特に4000万円クラスは、家計の“余白”を削りやすいラインです。

1-2. 金利上昇時の影響|4000万円は「金利リスクが拡大する額」

■ 結論の要約

借入額が大きいほど、金利0.5%の差が家計を直撃します。

■ 金利が上がると何が起きるのか

仮に変動金利で借りた場合、こんなケースが現実的です。

例:

借入:4000万円

当初金利:0.6%

10年後:1.6%に上昇

👉 月々返済額は約105,000円 → 約123,000円

差額は月18,000円・年21.6万円。

これが20年以上続くとどうなるか。「外食を減らす」「旅行を我慢する」といった生活の質の低下に直結します。

■ よくある誤解:「5年ルール・125%ルールがあるから安心」

確かに、変動金利には

5年返済額据え置き

返済額上昇は125%まで

という仕組みがあります。

しかしこれは**“支払いが増えない”制度ではありません**。

実際には、

利息が増えても元本が減らない

未払い利息が将来に繰り越される

結果として、総返済額が膨らみ、後半が苦しくなる構造です。

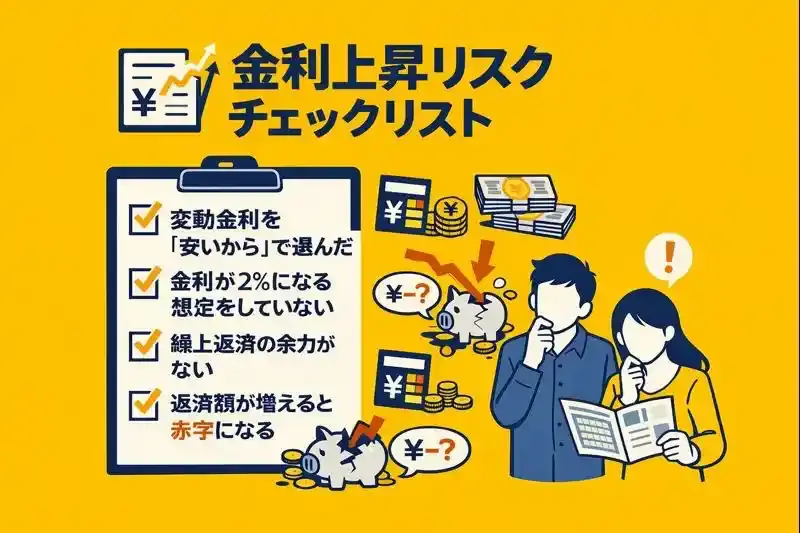

■ 金利上昇リスクチェックリスト

以下に1つでも当てはまる場合、注意が必要です。

□ 変動金利を「安いから」で選んだ

□ 金利が2%になる想定をしていない

□ 繰上返済の余力がない

□ 返済額が増えると赤字になる

👉 これらは住宅ローン4000万で後悔しやすい典型条件です。

■ プロ視点のひと言

4000万円クラスは「金利が上がっても耐えられる設計」になっていないと、精神的ストレスが非常に大きくなります。数字以上に、毎月の不安感が家計を蝕みます。

1-3. 年収倍率で見る位置づけ|4000万円は“安全圏”なのか?

■ 結論の要約

住宅ローン4000万円は、年収600〜700万円では高リスク帯に入ります。

■ 年収倍率とは何か(簡単な定義)

年収倍率=借入額 ÷ 年収

一般的な目安:

5倍以下:比較的安全

6倍:慎重

7倍以上:後悔リスクが高まる

■ 年収別の年収倍率一覧

年収 | 借入4000万の倍率 | 評価 |

500万円 | 8.0倍 | 非常に高リスク |

600万円 | 6.7倍 | 要注意 |

700万円 | 5.7倍 | 慎重判断 |

800万円 | 5.0倍 | 許容範囲 |

900万円 | 4.4倍 | 比較的安全 |

※単独年収・ボーナス不考慮

ここで重要なのは、「借りられるか」ではなく「続けられるか」。

金融機関の審査と、実生活の余裕は一致しません。

■ 共働き前提の落とし穴

4000万円ローンでは、

「共働きだから大丈夫」

という判断も多く見られます。

しかし実際には、

出産・育児

転職・収入減

どちらかの体調不良

などで前提が崩れるケースは珍しくありません。

👉 共働き前提=リスク分散ではなく、リスク集中になることもあります。

■ プロ視点のひと言(業界内部の感覚)

年収倍率6倍超で「後悔していない人」は、・貯蓄が厚い・支出管理が異常に上手・価値観がブレないこのどれかを必ず持っています。それがない場合、4000万円は“背伸び”になりやすいです。

第1章のまとめ|4000万円は「普通」ではなく「重い」

月々返済は11〜13万円が現実

金利上昇の影響が大きい

年収倍率では慎重ゾーンに入りやすい

つまり、住宅ローン4000万円は「なんとなく借りていい金額」ではありません。

次章では、なぜ多くの人が4000万円ローンで後悔するのかその具体的な理由を掘り下げます。

住宅ローン4000万円で後悔する人には、共通した判断パターンがあります。それは「間違った判断をした」というより、判断材料が偏っていたという点です。

この章では、実際の相談現場・診断事例で多い「後悔につながる3つの思考パターン」を解説します。

2-1. 返済額だけで判断してしまった|「月◯万円なら大丈夫」の罠

■ 結論の要約

住宅ローン4000万円を月々返済額だけで判断する人ほど後悔しやすい。

■ よくある判断プロセス

多くの人が、次のような流れで判断します。

営業から返済シミュレーションを見せられる

「月11万円なら今の家賃+1万円」

「それなら問題なさそう」と判断

一見、冷静に見えますが、ここには大きな欠落があります。

■ 抜け落ちやすい「家計全体」の視点

月々返済額だけを見ると、次の視点が抜けがちです。

毎月の貯蓄は本当に続けられるか

急な出費に耐えられる余裕はあるか

収入が一時的に減った場合どうなるか

特に4000万円ローンは、返済比率が高くなりやすいため、少しの想定外が家計全体を圧迫します。

■ 実体験ベースの相談例

「返済額自体は払えています。でも、・貯金が増えない・外食や旅行を我慢する・常にお金のことを考えているこんな生活になるとは思いませんでした」

これは、住宅ローン4000万で後悔する人の典型的な声です。

■ チェックリスト|返済額判断の危険サイン

以下に2つ以上当てはまる場合、要注意です。

□ 返済額以外の支出を細かく計算していない

□ 「なんとかなる」という感覚で決めた

□ 貯蓄ペースの検証をしていない

□ 最悪ケース(収入減)を想定していない

■ プロ視点のアドバイス

返済額は「結果」であって「判断基準」ではありません。本来見るべきは、返済後の生活がどうなるかです。

2-2. ボーナス返済を前提にしていた|4000万円×ボーナスの危うさ

■ 結論の要約

4000万円ローンでボーナス返済を組み込むほど後悔リスクは上がる。

■ なぜボーナス返済は危険なのか

ボーナス返済が危険視される理由は明確です。

ボーナスは「保証された収入」ではない

景気・業績・個人評価で簡単に減る

将来も同額とは限らない

特に近年(2024〜2026年)は、

成果連動型賞与

非正規・成果給割合の増加

により、ボーナスの不安定性が増しています。

■ 実際に多い失敗パターン

当初:年2回 各40万円のボーナス返済

数年後:ボーナス減少

結果:

貯蓄を崩して補填

繰上返済どころではない

👉 「払えない」ではなく「生活が苦しくなる」状態に陥ります。

■ ボーナス返済の現実チェック表

視点 | チェック |

安定性 | 10年以上同額が保証されているか |

代替性 | ボーナスなしでも返済できるか |

貯蓄 | 生活防衛資金が十分あるか |

1つでも「NO」があれば、4000万円ローン×ボーナス返済は再検討すべきです。

■ プロ視点の実感

ボーナス返済ありの4000万円ローンで、「長期的に楽だった」という人は正直ほとんどいません。

2-3. 将来支出を軽視していた|「今」だけ見た判断の代償

■ 結論の要約

住宅ローン4000万円の後悔は、将来支出の見落としから始まる。

■ 想定されがちな支出、されない支出

多くの人が想定する支出:

食費

光熱費

通信費

一方、軽視されがちな支出:

教育費のピーク

車・家電の一斉更新

医療費・介護リスク

住宅の修繕費

4000万円ローンは返済期間が長いため、これらが必ず重なるタイミングが来ます。

■ 教育費×住宅ローンの同時期問題

典型例:

子ども高校・大学進学

住宅ローン返済残高はまだ3000万円以上

この時期に、

月12万円の返済

月5〜8万円の教育費

👉 家計は一気に硬直します。

■ 実際に多い後悔の言葉

「教育費がこんなにかかるとは思わな

かった」「住宅ローンをもう少し抑えておけば…」

これは決して珍しい声ではありません。

■ 将来支出を軽視しているサイン

□ 教育費を「その時考えればいい」と思っている

□ 老後資金は住宅ローン完済後に考える予定

□ 修繕費を具体的に積み立てていない

■ プロ視点のアドバイス

住宅ローン4000万円は「今払えるか」ではなく、人生イベントと重なった時に耐えられるかで判断すべきです。

第2章まとめ|後悔の原因は「判断の軸」にある

4000万円ローンで後悔しやすい人の共通点は、

返済額だけで判断した

ボーナスを当てにした

将来支出を深く考えなかった

という判断軸の偏りです。

次章では、**実際に「苦しくなりやすいタイミング」**をライフイベント別に具体化していきます。

住宅ローン4000万円で後悔する人の多くは、借りた直後ではなく、数年〜十数年後に違和感を覚え始めます。

なぜなら、ローン返済そのものよりも、他の出費と“重なる瞬間”に家計が耐えられなくなるからです。

この章では、相談現場で特に多い「一気に苦しくなる3つのタイミング」を解説します。

3-1. 子どもの教育費が増えたとき|最も多い後悔の引き金

■ 結論の要約

住宅ローン4000万円の後悔は、教育費ピークと重なった瞬間に表面化しやすい。

■ 教育費は「徐々に」ではなく「段階的」に増える

教育費は、毎年少しずつ増えるわけではありません。ある時期に一気に跳ね上がるのが特徴です。

代表的な教育費増加ポイント

小学校 → 中学校(塾・部活・習い事)

高校進学(私立選択・通学費)

大学進学(学費+仕送り)

特に大学進学時は、月5〜10万円単位で家計構造が変わることも珍しくありません。

■ 住宅ローンと教育費が重なる現実

よくあるケースを見てみましょう。

モデルケース

住宅ローン:4000万円

月々返済:12万円

子ども:2人

大学進学時期:ローン残高 約2800万円

この時期に発生する支出:

学費・仕送り:月6〜10万円

定期代・生活費増

車の維持費

👉 住居費+教育費だけで月20万円超

ここで初めて、

「こんなに余裕がなくなるとは思わなかった」

と感じる人が非常に多いのです。

■ 実際の相談現場での声

「借りた当初は余裕でした。でも教育費が本格化した途端、“ローンを減らしておけば…”という後悔が出てきました」

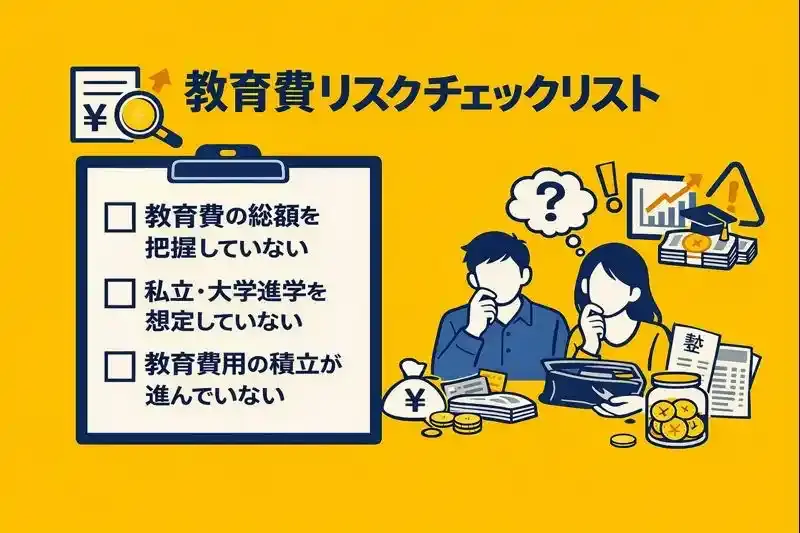

■ 教育費リスクチェックリスト

□ 教育費の総額を把握していない

□ 私立・大学進学を想定していない

□ 教育費用の積立が進んでいない

2つ以上当てはまる場合、4000万円ローンは後半で重くなる可能性大です。

■ プロ視点のアドバイス

教育費は「なんとかなる」では済みません。住宅ローンは、教育費ピークを想定した金額で決めるべきです。

3-2. 車・家電の買い替え時|「一時的な出費」が致命傷になる

■ 結論の要約

4000万円ローンでは、一時的な大型出費が家計を一気に圧迫する。

■ 持ち家なら避けられない買い替えラッシュ

持ち家になると、以下が同時期に重なることがあります。

車の買い替え(10年周期)

エアコン・給湯器の交換

冷蔵庫・洗濯機など大型家電

特に築10〜15年目は、数十万円単位の出費が連続します。

■ 資金余力がないとどうなるか

住宅ローン4000万円で余裕がない場合、

ローン返済を優先

貯蓄が追いつかない

結果、ローンやカードに頼る

👉 「ローン返済のために別の借金が増える」悪循環に陥ります。

■ よくある誤算

「家電は壊れたら考えればいい」

しかし実際は、

同時期に壊れる

安価な選択肢が取れない

という事態になりがちです。

■ チェック表|大型出費への耐性

項目 | YES / NO |

100万円の出費に即対応できる | |

修繕・買替用の積立がある | |

ローン返済以外に余力がある |

NOが多いほど、4000万円ローンはリスクが高いといえます。

■ プロ視点のひと言

ローン返済で家計が限界だと、本来“前向きな買い替え”が“恐怖イベント”になります。

3-3. 金利・物価が上がったとき|外部環境の変化に弱い

■ 結論の要約

住宅ローン4000万円は、金利・物価上昇の影響を最も受けやすい金額帯。

■ 金利だけでなく「物価」が効いてくる

多くの人は金利上昇は意識しますが、物価上昇とのダブルパンチを軽視しがちです。

食費

光熱費

ガソリン代

保険料

これらが同時に上がると、可処分所得が一気に減少します。

■ 実感として現れる変化

「同じ生活をしているのに、なぜか毎月ギリギリ」

これは、

ローン返済額は固定

生活費だけが上昇

という構造が原因です。

■ 金利・物価上昇に弱い家計の特徴

□ 変動金利で余裕がない

□ 生活費を細かく管理していない

□ 貯蓄率が低い

これらが揃うと、4000万円ローンは精神的負担が急増します。

■ プロ視点のアドバイス

住宅ローンは「今の経済状況」ではなく、悪化した時に耐えられるかで考えるべきです。

第3章まとめ|後悔は「重なった瞬間」に表れる

住宅ローン4000万円で苦しくなりやすいのは、

教育費がピークを迎えたとき

大型出費が重なったとき

金利・物価が上昇したとき

👉 単独では耐えられても、重なると一気に破綻感が出る。

次章では、「払える」と「余裕がある」はなぜ違うのかを心理・生活満足度の視点から掘り下げます。

住宅ローン4000万円で後悔する人の多くが、後からこう語ります。

「確かに払えています。でも、想像していた生活とは違いました」

この違和感の正体は、「返済できるか」と「余裕を持って暮らせるか」を混同していたことにあります。

この章では、数字では見えにくい家計の余白・生活の質・精神的プレッシャーに焦点を当てます。

4-1. 家計に余白がなくなるリスク|黒字なのに苦しい理由

■ 結論の要約

住宅ローン4000万円は、家計を黒字でも“硬直”させやすい。

■ 「赤字ではない=安心」ではない

多くの人は、

毎月赤字になっていない

ローンは滞りなく払えている

この状態を「問題なし」と考えます。

しかし実際には、

貯蓄がほとんど増えない

突発的支出に対応できない

将来への備えが進まない

という**“余白ゼロ家計”**に陥っていることが少なくありません。

■ 余白がない家計の典型例

モデルケース

世帯年収:700万円

住宅ローン:4000万円

月返済:12万円

毎月の構造:

住宅ローン:12万円

生活費:20万円

教育・保険・通信:8万円

残り:ほぼゼロ

👉 黒字でも、身動きが取れない状態です。

■ 余白がないと起きること

貯蓄ができない

繰上返済の選択肢が消える

予期せぬ出費で一気に不安定化

住宅ローン4000万円は、**“余白を奪いやすい借入額”**だといえます。

■ プロ視点のコメント

家計は「成り立っているか」より、**「動かせるか」**が重要です。4000万円ローンは、この自由度を奪いやすい。

👇もっと深く知りたい方はこちら

4-2. 生活の満足度が下がるケース|「夢のマイホーム」のはずが

■ 結論の要約

住宅ローン4000万円は、生活の選択肢を狭め、満足度を下げることがある。

■ よくある変化

実際の相談では、こんな声が多く聞かれます。

外食や旅行を控えるようになった

趣味にお金を使えなくなった

休日も出費を気にして楽しめない

これは贅沢の話ではなく、「選べない生活」になっている状態です。

■ 比較してしまう心理

住宅購入後、特に起きやすいのがこの感情です。

「同じ時期に家を買った知人は、旅行にも行っていて余裕そう…」

実際には、

借入額が違う

生活費感覚が違う

家計管理レベルが違う

にもかかわらず、自分の選択だけが重く感じられるようになります。

■ 満足度が下がるサイン

□ 出費のたびに罪悪感がある

□ 家を買ってから笑顔が減った

□ 「こんなはずじゃなかった」と思う

これらは、住宅ローン4000万で後悔し始める初期サインです。

■ プロ視点のひと言

マイホームは本来、「暮らしを良くするための手段」です。それがストレス源になっているなら、設計に問題があります。

4-3. 精神的なプレッシャー|数字以上に効いてくる負担

■ 結論の要約

住宅ローン4000万円は、長期的な精神的プレッシャーを生みやすい。

■ 常に頭から離れない「ローン残高」

4000万円という金額は、

完済まで30年以上

残高がなかなか減らない

将来への不安が消えない

という特徴があります。

特に変動金利の場合、

「また金利が上がるのでは…」

という不安が、日常的なストレスになります。

■ 働き方・人生選択への影響

住宅ローンが重いと、

転職に踏み切れない

独立や起業を諦める

仕事を辞めたくても辞められない

といった人生の選択肢の制限が起こります。

■ 実際にあった相談の言葉

「ローンがあると思うと、無理な仕事でも断れないんです」

これは、金額以上に重い問題です。

■ 精神的負担チェックリスト

□ ローン残高を見るのが怖い

□ 将来の話を考えると不安になる

□ お金の話で夫婦喧嘩が増えた

当てはまる場合、住宅ローンが心理的負担になっている可能性があります。

■ プロ視点のアドバイス

ローンは「返済計画」だけでなく、人生計画への影響まで含めて考えるべきです。

第4章まとめ|後悔の正体は「数字に出ない部分」

住宅ローン4000万円の後悔は、

家計の余白が消える

生活満足度が下がる

精神的プレッシャーが続く

という、数字では測れない負担として現れます。

次章では、それでも4000万円ローンで後悔しにくい人の特徴を整理し、「向いている人・向いていない人」を明確にします。

ここまで読んで、

「じゃあ、4000万円の住宅ローンは危険なの?」

と感じた方もいるかもしれません。結論から言うと、誰にとっても危険ではありません。

実際に、4000万円ローンでも

生活に余裕があり

精神的な不安も少なく

満足度の高い暮らし

を送っている人は確実に存在します。

この章では、相談・診断の中で見えてきた**「後悔しにくい人に共通する3つの特徴」**を整理します。

5-1. 収入に対して無理がない|「借りられる額」では判断しない人

■ 結論の要約

4000万円ローンでも後悔しにくい人は、金融機関の上限ではなく、自分の安全圏で借りている。

■ 年収だけでなく「返済比率」を重視している

後悔しにくい人は、次の指標を冷静に見ています。

住宅ローン返済比率:手取りの20〜25%以内

ボーナス返済:原則なし

金利上昇後でも黒字

これは感覚ではなく、数値で判断している点が特徴です。

■ 年収×4000万円でも余裕が出るケース

例えば以下のような人です。

世帯年収:900〜1000万円

安定した雇用形態

生活費が過度に高くない

この場合、年収倍率は4〜4.5倍程度。4000万円は「重いが致命的ではない」水準になります。

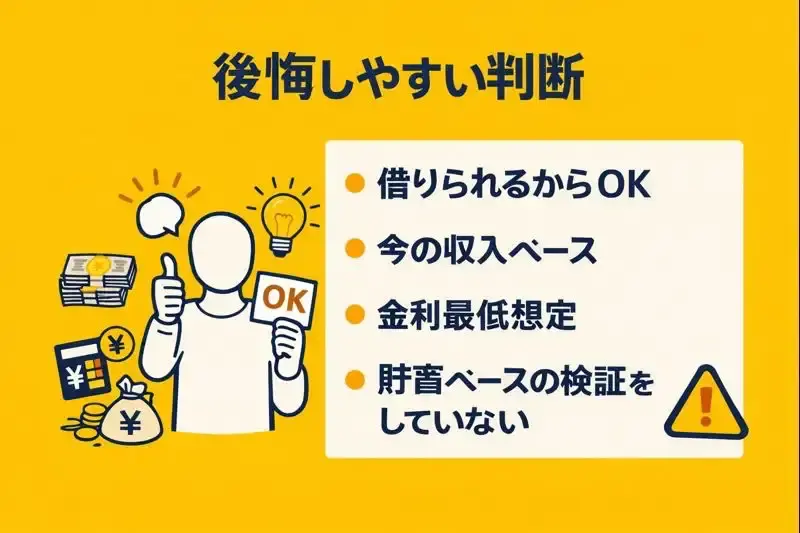

■ よくある誤解との違い

後悔しやすい判断 | 後悔しにくい判断 |

借りられるからOK | 余裕が残るかで判断 |

今の収入ベース | 将来の最低収入で検証 |

金利最低想定 | 金利上昇後も想定 |

■ プロ視点のコメント

後悔しない人ほど、「借りられる額」に興味がありません。興味があるのは**“崩れない額”**だけです。

5-2. 生活費をコントロールできている|固定費に強い人

■ 結論の要約

4000万円ローンでも後悔しにくい人は、住宅費以外の支出管理が非常に安定している。

■ 共通点は「固定費が整理されている」

後悔しにくい人の家計には、次の特徴があります。

保険が最適化されている

通信費・サブスクが整理されている

生活費の上限が明確

つまり、ローン以外で家計が膨らみにくい構造です。

■ 生活費が高いと何が起きるか

4000万円ローンの場合、

住宅費:固定

生活費:変動

になります。

生活費が膨らみやすい人ほど、少しの環境変化で一気に苦しくなるのです。

■ 自己診断チェック(生活費編)

□ 月の生活費の上限を把握している

□ 支出の見直しが定期的にできている

□ 収入が増えても生活水準を上げすぎない

これらができている人は、4000万円ローンでも耐性が高い傾向があります。

■ プロ視点のひと言

ローン額より怖いのは、「気づかない生活費の膨張」です。

5-3. 将来変化を想定している|「何も起きない前提」で考えない人

■ 結論の要約

後悔しにくい人は、人生は予定通り進まないことを前提に設計している。

■ 想定している“変化”の具体例

収入が一時的に下がる

働き方が変わる

教育費が想定以上にかかる

金利・物価が上がる

これらを最初から織り込んでいるのが特徴です。

■ 「最悪ケース」で耐えられるかを検証

後悔しにくい人は、次を必ず確認しています。

収入が8割になっても返済できるか

金利が2%でも赤字にならないか

教育費ピークと重なっても耐えられるか

この視点があるかどうかで、4000万円ローンの重みはまったく変わります。

■ 実際に多い成功パターン

「最初は少し抑えめの家にしました。その分、精神的に本当に楽です」

これは、後悔しにくい人の代表的な声です。

■ プロ視点のアドバイス

住宅ローンは「楽観シナリオ」で組むものではありません。悲観シナリオで耐えられるかが基準です。

第5章まとめ|後悔しにくい人は「余白」を最優先する

4000万円ローンでも後悔しにくい人は、

収入に対して無理をしていない

生活費をコントロールできている

将来の変化を前提に考えている

共通しているのは、「余裕を削ってまで家を買わない」判断軸です。

次章では、決断前に必ず確認すべき具体ポイントをチェックリスト形式で整理します。

住宅ローン4000万円で後悔するかどうかは、契約前にどこまで現実的に検証できたかでほぼ決まります。

この章では、「なんとなく大丈夫そう」で進まないために、最低限確認すべき3つのポイントを整理します。

6-1. 最悪ケースでの返済シミュレーション|楽観を捨てる勇気

■ 結論の要約

住宅ローン4000万円は、“うまくいった場合”ではなく“うまくいかなかった場合”で判断すべき。

■ 多くの人がやっていない致命的な確認

実際の相談で驚くほど多いのが、次のシミュレーションをしていないケースです。

収入が減った場合

金利が上がった場合

支出が増えた場合

ほとんどの人は、**「今の条件が続く前提」**でしか見ていません。

■ 最悪ケースシミュレーションの具体例

以下は、最低限確認すべき条件です。

チェックすべき3条件

世帯収入が8割になった場合

金利が2.0%まで上がった場合

教育費ピークと重なった場合

👉 この状態でも

赤字にならない

貯蓄が維持できる

かどうかを確認します。

■ シミュレーション例(イメージ)

条件 | 状態 |

世帯年収 | ▲20% |

金利 | 2.0% |

月返済 | 約13万円 |

教育費 | 月6万円 |

このとき、

「それでも生活が回る」

と言えるなら、4000万円ローンでも後悔リスクは大きく下がります。

■ プロ視点のコメント

最悪ケースを見て「不安になる」のは正常です。問題なのは、見ないまま契約することです。

6-2. 教育費・老後資金とのバランス|住宅だけが人生ではない

■ 結論の要約

住宅ローン4000万円は、教育費・老後資金を犠牲にしてまで組むものではない。

■ よくある思考の偏り

「家は一生モノだから最優先」

確かに住宅は大切ですが、**人生全体で見れば“通過点”**でもあります。

子どもの進学

老後の生活

健康・働き方の変化

これらを犠牲にしてまで住宅費を優先する設計は、後悔につながりやすいです。

■ 教育費・老後資金の最低ライン

あくまで目安ですが、次は重要です。

教育費:子ども1人あたり1,000〜2,000万円

老後資金:夫婦で2,000万円前後

住宅ローン4000万円の場合、これらを同時に準備できるかが判断基準になります。

■ バランス確認チェックリスト

□ 教育費の積立が具体的にできている

□ 老後資金を「住宅完済後」頼みにしていない

□ 住宅以外の人生イベントも考慮している

■ プロ視点のひと言

家を買って後悔する人は、「家を優先しすぎた」人でもあります。

6-3. 借入額を下げる選択肢|4000万円が唯一の正解ではない

■ 結論の要約

住宅ローン4000万円は、“目標”ではなく“結果”であるべき。

■ 借入額を下げる現実的な方法

実務上、よく提案される選択肢です。

建物仕様を一部見直す

延床面積を1〜2坪下げる

土地条件を再検討する

オプションを後回しにする

これだけで、100〜300万円単位で借入を下げられることもあります。

■ なぜ数百万円が効いてくるのか

4000万円 → 3700万円に下げるだけで、

月返済が軽くなる

金利上昇リスクが減る

精神的余裕が大きく変わる

住宅ローンは、“ちょっと下げる”効果が非常に大きいのです。

■ プロ視点のアドバイス

4000万円にこだわる理由が「営業にそう言われたから」なら、一度立ち止まるべきです。

第6章まとめ|確認不足が後悔を生む

住宅ローン4000万円で後悔しないためには、

最悪ケースで耐えられるか

教育費・老後資金と両立できるか

借入額を下げる余地はないか

👉 この3点を“感覚”ではなく“数字”で確認することが不可欠です。

次はいよいよ最終章です。

住宅ローン4000万円は、決して珍しい金額ではありません。

しかし同時に、人生の自由度を大きく左右する金額でもあります。

■ 本記事の要点まとめ

月々返済が払えても、余裕があるとは限らない

後悔は数年後、支出が重なった時に表面化する

金利・教育費・生活変化が最大のリスク

後悔しない人は「余白」を最優先している

■ 専門家視点の最終コメント(実務経験より)

住宅ローンで一番怖いのは、「払えなくなること」ではありません。**“選択肢がなくなること”**です。家を買うことで、・働き方・暮らし方・人生設計が縛られてしまうなら、それは金額の再考サインです。

■ 読者へのメッセージ

住宅ローン4000万円は、正解にも、不正解にもなり得る金額です。

だからこそ、

借りられるか

周りがどうしているか

ではなく、

👉 「自分たちは、30年続けられるか」

この問いに、不安なくYESと言えるかどうかで判断してください。

参考文献・出典 | 内容・参照ポイント | URL |

日本銀行 | 金利動向、金融政策、インフレ・物価指数 | |

金融広報中央委員会 | 住宅ローン・教育費・老後資金の基礎知識 | |

国土交通省|住宅市場動向調査 | 住宅取得世帯の実態、購入価格帯、負担感 |