-66.png)

世帯主二人デメリットを解説|税金・手続きで起きやすい問題とは

- 1月10日

- 読了時間: 21分

更新日:2026年01月10日

「共働きだし、世帯主は二人にしたほうが平等なのでは?」そんな疑問から、世帯主二人という状態を選ぶ家庭は少なくありません。

しかし実務の現場では、世帯主を二人にしたことで 税金が安くなるケースはほぼなく、むしろ住宅購入や会社・役所の手続きで混乱が生じることが多いのが現実です。

本記事では、世帯主二人デメリットを中心に、税金・扶養・社会保険・住宅ローン・行政手続きまで網羅的に解説。共働き世帯が「知らずに損する」状態を避けるための、現実的な判断基準をお伝えします。

目次

1-1. 世帯主の基本的な考え方

1-2. 共働き世帯で起きやすいケース

1-3. 勘違いされやすいポイント

2-1. 税金面での不利・誤解

2-2. 扶養・控除に関する影響

2-3. 社会保険との関係

3-1. 住宅ローン控除の扱い

3-2. 連帯債務・ペアローンとの違い

3-3. 世帯主二人が影響する場面

4-1. 住民票・役所手続きの混乱

4-2. 勤務先への届出ミス

4-3. 手続きが二重になるケース

5-1. 節税効果が期待できない場合

5-2. 生活実態と合っていない場合

5-3. 将来的に見直しが必要になるケース

6-1. 所得・扶養状況で考える

6-2. 住宅・保険との相性

6-3. 必要に応じて変更する考え方

「夫婦共働きだし、世帯主も二人にしたほうが平等では?」「収入が同じくらいだから、どちらも世帯主でいいと思った」

こうした理由から、世帯主二人という状態を検討・選択する人は少なくありません。しかし結論から言うと、

「世帯主を二人にする」こと自体が、制度上かなり誤解されやすい状態

です。

この章ではまず、世帯主とは何か/なぜ二人になってしまうのか/よくある勘違いを整理し、後の章で解説する「世帯主二人デメリット」の前提をはっきりさせます。

1-1. 世帯主の基本的な考え方

結論の要約

世帯主は「一世帯につき原則一人」。法律上の役割は限定的。

詳細解説

そもそも「世帯主」とは、住民票上で その世帯の代表として便宜的に定められる人 です。

多くの人が勘違いしていますが、世帯主は、

家計を支えている人

収入が一番多い人

法的な責任者

という意味ではありません。

実際には、世帯主の役割は次のように限定的です。

世帯主の主な位置づけ

住民票の記載上の代表

行政手続きの便宜的な基準

世帯情報をまとめるための存在

つまり、税金・社会保険・扶養の判定は、世帯主かどうかでは決まりません。

ここを理解していないと、「世帯主二人にすれば何か得があるのでは?」という発想につながり、結果的に 世帯主二人デメリット を招きやすくなります。

プロ視点のアドバイス

世帯主=偉い人、ではない。制度上は「管理ラベル」に近い存在です。

1-2. 共働き世帯で起きやすいケース

結論の要約

共働き・収入同等世帯ほど「世帯主二人」状態になりやすい。

詳細解説

世帯主二人という表現は、実は制度上の正式用語ではありません。多くの場合、次のような状況を指して使われています。

「世帯主二人」と言われがちな状態

夫婦それぞれが「自分が世帯主だと思っている」

会社の届出で双方が「世帯主」と記載

住宅ローン・保険・勤務先書類で食い違いがある

世帯分離をしているが意図を理解していない

特に多いのが、会社への扶養・家族情報の届出ミスです。

例えば、

夫の会社 → 夫が世帯主

妻の会社 → 妻が世帯主

というように、書類上で「世帯主が二人いるように見える」状態が発生します。

これは制度上グレーではなく、単に情報が揃っていない状態であることがほとんどです。

実体験談(要約)

共働きで収入が同じくらいだったため、それぞれの会社に「自分が世帯主」と出していた。後から住宅ローンの手続きで矛盾を指摘された。

プロ視点のアドバイス

世帯主二人は「意図的に選ぶ」より「自然に発生する」。気づかないまま進むケースが非常に多いです。

1-3. 勘違いされやすいポイント

結論の要約

「世帯主二人=節税になる」という誤解が最大の落とし穴。

詳細解説

世帯主二人デメリットを生む最大の原因は、次のような誤解です。

よくある勘違い

世帯主が二人なら税金が安くなる

扶養が二重に使える

社会保険で有利になる

住宅ローンで得をする

結論から言えば、これらはほぼすべて誤解です。

税金・扶養・社会保険・住宅ローンは、

個人単位

所得単位

契約単位

で判断されるため、世帯主が誰か・何人かは本質的な判断基準ではありません。

にもかかわらず、

「世帯主を二人にすれば、制度の裏を突けるのでは?」

という期待で設定すると、後の章で解説するような 税金・手続き・住宅関連のデメリット が一気に表面化します。

勘違いと実態の比較表

勘違い | 実際 |

世帯主二人=節税 | 節税効果は基本なし |

扶養が増える | 扶養は個人判定 |

社会保険で有利 | 原則影響なし |

ローンが通りやすい | 別の仕組みが必要 |

プロ視点のアドバイス

世帯主は「戦略的に使える制度」ではない。得を狙うと、逆に面倒が増えやすいです。

第1章まとめ|世帯主二人デメリットは「前提理解」で防げる

この章のポイントを整理します。

世帯主は原則一人の管理的な存在

共働き世帯で無意識に「二人状態」になりやすい

節税・優遇があるというのは誤解

つまり、世帯主二人デメリットの多くは、制度を誤解したまま進むことで発生するということです。

「世帯主を二人にしたら、何か不利になるの?」この疑問に対する答えは、少し複雑です。

結論から言うと、世帯主を二人に“したつもり”になることで、損をしたり、無駄な手続きを増やしたりするリスクが高まるというのが実務上の現実です。

この章では、世帯主二人デメリットが具体的に表れやすい3つの分野を解説します。

2-1. 税金面での不利・誤解

結論の要約

世帯主が二人でも、税金が安くなることは基本的にない。

詳細解説

まず最も多い誤解が、税金に関するものです。

「世帯主を二人にすると、・控除が二重に使える・世帯ごとに税金計算されると思っていた」

という声は非常に多いですが、これは制度上誤りです。

日本の所得税・住民税は、世帯単位ではなく“個人単位”で課税されます。

つまり、

誰が世帯主か

世帯主が一人か二人か

は、税額計算に直接影響しません。

この点は、国税庁が公開している所得税の基本構造でも明確に示されています。

ありがちなトラブル例

夫婦それぞれが「自分が世帯主」と誤認

住宅ローン・扶養・保険の説明で税制を混同

税務相談時に前提説明が長引く

結果として、節税目的で世帯主二人にしたつもりが、何も得していないというケースがほとんどです。

プロ視点のアドバイス

税金は“世帯主”ではなく“所得と控除”で決まる。ラベルの付け替えで税金は動きません。

2-2. 扶養・控除に関する影響

結論の要約

扶養や配偶者控除は、世帯主ではなく「誰が養っているか」で決まる。

詳細解説

次に多いのが、扶養・控除に関する誤解です。

よくある勘違いは次のとおりです。

よくある誤解

世帯主が二人なら、子どもをそれぞれ扶養できる

配偶者控除を夫婦で分けられる

扶養控除が増える

しかし実際には、同じ家族を二人で同時に扶養に入れることはできません。

扶養・控除の判定基準は、

実際の生計維持関係

所得金額

年間収入

といった 実態ベース です。

扶養・控除の整理表

項目 | 判定基準 |

配偶者控除 | 配偶者の所得 |

扶養控除 | 生計維持・年収 |

世帯主かどうか | 原則関係なし |

そのため、世帯主を二人にしても、控除が増えることはありません。

実体験談(要約)

共働きで世帯主も二人にしていたが、子どもの扶養はどちらか一方しか入れられなかった。期待していたメリットはなかった。

プロ視点のアドバイス

扶養は「名義」ではなく「実態」。書類上の世帯主設定でコントロールできません。

2-3. 社会保険との関係

結論の要約

社会保険も、世帯主が二人でも有利にはならない。

詳細解説

社会保険(健康保険・年金)についても、世帯主二人デメリットが生じやすい分野です。

社会保険の基本は、

勤務先

就労形態

年収

によって決まり、世帯主かどうかは原則関係ありません。

にもかかわらず、

夫婦とも「自分が世帯主」

子どもの被扶養者申請が二重

勤務先ごとに情報が不一致

といった状態になると、会社・保険組合・年金事務所とのやり取りが増えるという実務的デメリットが発生します。

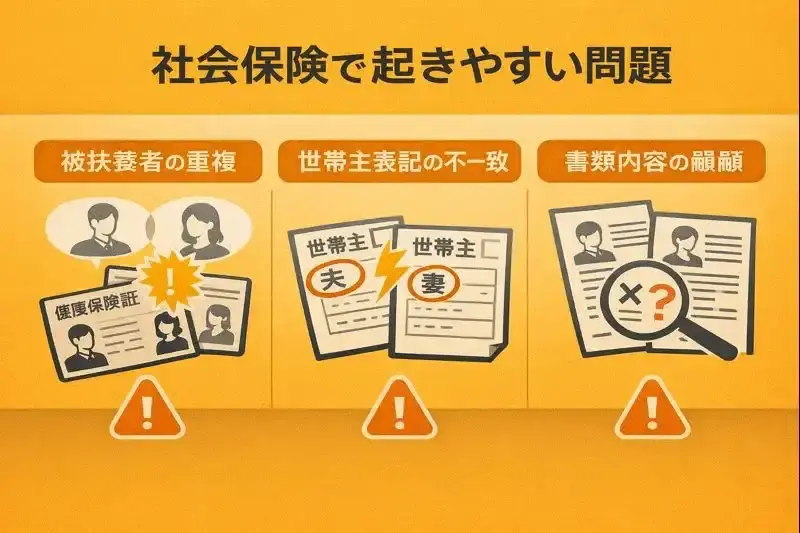

社会保険で起きやすい問題

問題 | 実務への影響 |

被扶養者の重複 | 修正・再提出 |

世帯主表記の不一致 | 確認作業が増える |

書類内容の齟齬 | 手続き遅延 |

特に出産・育休・転職時は、この齟齬が表面化しやすくなります。

プロ視点のアドバイス

社会保険は“シンプルな申告”が一番強い。世帯主を二人に見せるメリットはほぼありません。

第2章まとめ|世帯主二人デメリットは「期待外れ」から始まる

この章の要点を整理します。

税金は世帯主で決まらない

扶養・控除は二重に使えない

社会保険で手続きが複雑化しやすい

つまり、世帯主二人デメリットの正体は「得をすると思って動いた結果、何も変わらない or 面倒が増える」ことだと言えます。

共働き世帯が「世帯主二人」を意識し始めるタイミングで、最も混乱が起きやすいのが 住宅購入・住宅ローン です。

「世帯主が二人ならローンも有利?」

「住宅ローン控除が二人分使える?」

こうした期待から判断を誤ると、取り返しのつかない選択につながることもあります。

3-1. 住宅ローン控除の扱い

結論の要約

住宅ローン控除は「世帯主」ではなく「ローン契約者」で決まる。

詳細解説

まず押さえるべき大前提として、住宅ローン控除(住宅借入金等特別控除)は、

誰が世帯主か

世帯主が一人か二人か

ではなく、誰が住宅ローンを借り、誰が返済しているかで判断されます。

つまり、

世帯主を二人にしたからといって、控除が自動的に二人分使えることはありません。

控除が使える人の条件(整理)

項目 | 判定基準 |

住宅ローン契約者 | 本人であること |

登記名義 | 持分があること |

所得 | 控除を受けられる水準 |

世帯主かどうか | 原則関係なし |

この点は、国税庁が公表している住宅ローン控除の要件でも明確です。

よくある勘違い

世帯主が二人なら控除も二人

夫婦とも住んでいれば控除対象

世帯分でまとめて控除される

これらはすべて誤りです。

プロ視点のアドバイス

住宅ローン控除は「名義×借入」の世界。世帯主という概念は登場しません。

3-2. 連帯債務・ペアローンとの違い

結論の要約

世帯主二人と、ローンの組み方はまったく別物。

詳細解説

住宅購入時に混同されやすいのが、

世帯主二人

連帯債務

ペアローン

の違いです。

それぞれの違いを整理

項目 | 内容 |

世帯主二人 | 住民票上の概念 |

連帯債務 | 一つのローンを二人で返済 |

ペアローン | ローンを二本に分ける |

重要なのは、世帯主を二人にしても、ローン形態は何も変わらないという点です。

控除との関係

ローン形態 | 控除 |

単独ローン | 契約者のみ |

連帯債務 | 持分・負担割合に応じて |

ペアローン | それぞれ別で適用 |

「控除を二人で使いたい」場合に必要なのは、世帯主二人ではなく、正しいローン設計です。

実体験談(要約)

世帯主を二人にしておけば、控除が二人分になると思っていた。実際はローン設計がすべてだった。

プロ視点のアドバイス

税制優遇は「肩書き」ではなく「契約構造」。世帯主の設定で代替できるものではありません。

👇もっと深く知りたい方はこちら

3-3. 世帯主二人が影響する場面

結論の要約

ローン審査・契約そのものではなく「周辺手続き」で混乱が起きる。

詳細解説

住宅ローン審査や契約では、世帯主が二人でも直接的な不利はありません。

しかし、実務では次のような場面で世帯主二人デメリットが表面化します。

起きやすい混乱

申込書類の世帯主欄が不一致

金融機関・勤務先・住民票で表記ズレ

団信・保険関係の説明が長引く

登記名義と説明内容が合わない

特に共働きで、

夫婦それぞれが主たる収入

住宅費負担が半々

の場合、「どちらが主なのか」を金融機関が確認する工程が増えます。

これは不利というより、確認作業が増える=時間と労力が増えるというデメリットです。

プロ視点のアドバイス

住宅購入では「説明がシンプルな人」が強い。世帯主二人は、説明を複雑にしがちです。

第3章まとめ|住宅分野での世帯主二人デメリットは「誤解と混同」

この章を整理します。

控除は世帯主では決まらない

ローン形態と世帯主は別物

実務手続きで混乱が増えやすい

つまり、世帯主二人デメリットは「住宅制度を誤って短絡的に結びつけることで生じる」と言えます。

世帯主二人の状態が本当に厄介になるのは、**税金や住宅よりも「日常の手続き」**です。

制度上は問題がなくても、書類・窓口・会社実務の世界では、「前提が揃っていない世帯」=確認が増える世帯として扱われやすくなります。

4-1. 住民票・役所手続きの混乱

結論の要約

住民票は原則「世帯主1人」。二人前提の説明は通じにくい。

詳細解説

役所手続きのベースは、常に 住民票 です。住民票には、

世帯

世帯主

世帯員

が明確に整理されています。

このため、窓口で次のような説明をすると、確認が必ず入ります。

「夫婦とも世帯主です」「どちらも世帯主だと思っています」

役所側から見ると、これは 制度用語として不正確 だからです。

実際に起きやすい混乱例

住民票請求時に説明が長引く

世帯主続柄の修正を求められる

書類提出が一度で終わらない

特に以下の手続きで影響が出やすくなります。

世帯主が関係する主な手続き

児童手当

保育園・学童

各種給付金

公的支援制度

プロ視点のアドバイス

役所は「実態」より「書類の整合性」。世帯主二人という説明は、基本的に噛み合いません。

4-2. 勤務先への届出ミス

結論の要約

会社書類での「世帯主不一致」は、トラブルの温床。

詳細解説

共働き世帯では、それぞれが勤務先に次のような届出を行います。

扶養届

家族手当申請

保険関連書類

年末調整

このとき、

夫の会社 → 夫が世帯主

妻の会社 → 妻が世帯主

と別々に申告してしまうと、世帯主二人デメリットが一気に表面化します。

実務で起きやすい問題

問題 | 結果 |

世帯主表記が違う | 再確認・再提出 |

扶養情報が不一致 | 手当停止・修正 |

保険説明が噛み合わない | 人事対応が長期化 |

特に育休・時短・転職・出産といったライフイベント時に、このズレが問題になります。

実体験談(要約)

夫婦とも「自分が世帯主」と会社に出していた。出産手続きの際に指摘され、書類をすべて修正することになった。

プロ視点のアドバイス

会社手続きは「統一された説明」が最優先。世帯主を二人に見せる意味はありません。

4-3. 手続きが二重になるケース

結論の要約

世帯主二人状態は、手続きが増えるだけでメリットがない。

詳細解説

世帯主二人デメリットが最も実感されるのが、**「なぜか手続きが増える」**という点です。

二重になりやすい手続き

世帯状況の説明

書類への補足記載

追加資料の提出

電話・メールでの確認

これは制度の問題ではなく、説明が複雑になることで生じる実務コストです。

特に以下の場面では顕著です。

転職・退職

出産・育児

住宅購入

保険の見直し

二重手続きのイメージ比較

状態 | 手続き量 |

世帯主が明確 | 最小限 |

世帯主二人 | 確認・修正が増加 |

プロ視点のアドバイス

制度上OKでも、実務上ラクとは限らない。世帯主二人は、まさにその典型です。

第4章まとめ|世帯主二人デメリットは「日常手続き」で効いてくる

この章のポイントを整理します。

役所は「世帯主1人」前提

会社書類での不一致が起きやすい

手続きが増え、時間と労力を奪われる

つまり、世帯主二人デメリットは、金銭より「手間」という形で確実に積み重なるということです。

ここまでで見てきたとおり、世帯主を二人にすること自体に、制度的なメリットはほとんどありません。

しかし実務では、

「それでも二人にしておいたほうがいいのでは?」「何かしら意味があるのでは?」

と悩む人が多いのも事実です。

この章では、世帯主二人デメリットが特に大きく、メリットがほぼ出ない典型ケースを明確にします。

5-1. 節税効果が期待できない場合

結論の要約

節税目的での「世帯主二人」は、ほぼ確実に期待外れになる。

詳細解説

世帯主二人を検討する理由で最も多いのが、

「税金が安くなるのでは?」

という期待です。

しかし、第2章で解説したとおり、日本の税制は 完全に個人課税 です。

つまり次のような世帯では、世帯主二人にしても 数字上の変化は一切起きません。

節税効果が出ない典型例

夫婦とも正社員・年収が近い

配偶者控除がそもそも使えない

扶養に入る家族がいない

住宅ローン控除は契約者ベース

この場合、

世帯主を一人にする

世帯主を二人にする

どちらでも、税額は同じです。

実体験談(要約)

税金対策になると思い世帯主二人に。しかし確定申告・年末調整で何も変わらず、むしろ説明が増えただけだった。

プロ視点のアドバイス

節税は「制度選択」であって「世帯主設定」ではない。期待値がズレていると、必ず後悔します。

5-2. 生活実態と合っていない場合

結論の要約

実際の家計・生活とズレた世帯主設定は、混乱を生むだけ。

詳細解説

世帯主は本来、その世帯の生活実態を代表する存在として設定されます。

しかし次のような場合、世帯主二人という考え方は、現実と噛み合いません。

生活実態とズレやすいケース

家計管理は一人が担っている

公共料金・契約名義が一人に集中

子どもの手続きは一人が対応

保険・住宅関連の窓口が固定

こうした世帯で「二人とも世帯主」と考えると、

書類上の説明

窓口での確認

家族内の役割分担

がすべて曖昧になります。

生活実態とのズレ比較

状態 | 実務のしやすさ |

実態に合う世帯主 | ◎ |

二人世帯主 | △ |

曖昧な設定 | × |

プロ視点のアドバイス

世帯主は「実務の窓口役」。平等感より、現実との一致を優先すべきです。

5-3. 将来的に見直しが必要になるケース

結論の要約

ライフイベントが多い世帯ほど、世帯主二人は維持できない。

詳細解説

世帯主二人デメリットは、将来に進むほど重くなる傾向があります。

なぜなら、人生の中では必ず次のような変化が起きるからです。

世帯主見直しが必要になるタイミング

出産・育児

育休・時短勤務

転職・退職

収入差の拡大

親の介護

これらが起きると、

「結局、どちらを世帯主として扱うのか」

を再定義する必要が出てきます。

最初から世帯主を一人にしておけば不要だった変更手続き・説明コストが、世帯主二人だと必ず発生します。

実体験談(要約)

共働きの勢いで世帯主二人に。出産後に妻が育休に入り、結局すべて見直すことになった。

プロ視点のアドバイス

世帯主は「固定」ではなく「可変」でもいい。ただし、最初から二人にする必要はありません。

第5章まとめ|世帯主二人デメリットは「割に合わない」

この章の要点を整理します。

節税効果はほぼない

生活実態とズレやすい

将来の見直しコストが高い

つまり、世帯主二人は「考えたわりに得がない」選択であるケースが非常に多いのです。

ここまでで、世帯主二人デメリットが生じる理由はかなり明確になりました。では実際、世帯主はどう決めるのがよいのでしょうか。

結論を先に言うと、

世帯主は「平等感」ではなく「制度と実務の相性」で決める

のが、最も後悔が少ない選択です。

この章では、所得・扶養・住宅・保険・将来変化の5つの軸から、現実的な判断基準を提示します。

6-1. 所得・扶養状況で考える

結論の要約

所得が安定して高い人を世帯主にするのが、実務上いちばん楽。

詳細解説

世帯主の設定で最も影響が出やすいのは、会社・行政・保険の手続きです。

これらの手続きでは、

扶養の申請

手当の支給

各種証明書

が絡むため、主たる生計維持者が誰かが重要になります。

実務的に相性が良いケース

年収が高く、変動が少ない

正社員で雇用が安定している

転職予定が当面ない

この条件に近い人を世帯主にすると、説明や書類の一貫性が保ちやすいのが実情です。

ありがちな誤解

「収入が同じなら決められない」

実際には、同程度でも“安定性”で差が出ることが多く、そこを基準にすると決めやすくなります。

プロ視点のアドバイス

世帯主は“一番説明しやすい人”。金額より安定性を見ましょう。

6-2. 住宅・保険との相性

結論の要約

住宅・保険の名義と世帯主を揃えると、手続きが激減する。

詳細解説

住宅や保険は、世帯主二人デメリットが最も表に出やすい分野です。

次のような状態だと、説明や確認が必ず増えます。

住宅名義:夫

団信・火災保険:夫

世帯主:妻

このようにズレていると、

住宅ローン関連書類

保険金請求

住所変更・名義変更

のたびに、「なぜ?」という確認が発生します。

相性が良い組み合わせ

住宅ローン契約者 = 世帯主

団信・生命保険の主契約者 = 世帯主

公共料金の主契約者 = 世帯主

実体験談(要約)

世帯主と住宅名義が別で、保険金請求時に説明が大変だった。揃えておけばよかったと後悔した。

プロ視点のアドバイス

名義が集中する人を世帯主に。トラブル時ほど差が出ます。

6-3. 必要に応じて変更する考え方

結論の要約

世帯主は「一生固定」ではない。変えていい。

詳細解説

世帯主を決める際に、多くの人が感じる不安がこれです。

答えは NO です。

世帯主は、

出産

育休

転職

介護

収入逆転

といったライフイベントに応じて、見直して問題ありません。

重要なのは、

最初から二人にするではなく

状況に合わせて一人を変える

という発想です。

見直しが合理的なタイミング

タイミング | 見直し理由 |

出産・育休 | 収入・扶養が変わる |

転職 | 社会保険が変わる |

住宅購入 | 名義と揃える |

介護開始 | 行政手続きが増える |

プロ視点のアドバイス

世帯主は「戦略的に1人」。2人にする必要はありません。

第6章まとめ|世帯主二人デメリットを避ける現実解

この章のポイントを整理します。

所得の「安定性」で選ぶ

住宅・保険名義と揃える

必要に応じて変更する

つまり、世帯主は「一人を柔軟に運用する」のが最も合理的という結論になります。

ここまで、世帯主二人デメリットについて、

制度上の位置づけ

税金・扶養・社会保険

住宅購入・ローン

行政・会社手続き

意味が薄いケース

現実的な世帯主の決め方

を段階的に見てきました。

最後に、この記事の結論を誤解が生まれない形で整理します。

世帯主二人に「大きなメリット」はあるのか?

結論から言えば、

世帯主を二人にすることで、制度的に大きなメリットが生まれるケースはほぼありません。

というのが、税務・社会保険・住宅実務を横断して見た現実です。

多くの人が期待する、

節税

控除の増加

手当や制度での優遇

は、いずれも世帯主の人数では決まらない仕組みになっています。

世帯主二人デメリットの「正体」

世帯主二人デメリットの本質は、「制度上NGになること」ではありません。

本当の問題は次の3つです。

世帯主二人で起きやすい問題の正体

期待していたメリットが得られない

説明・確認・手続きが増える

将来の見直しコストが高くなる

つまり、

得はしないのに、手間だけが増える

これが、世帯主二人デメリットの核心です。

「二人にする」より「一人をどう使うか」

本記事で一貫してお伝えしてきたのは、次の考え方です。

世帯主は「平等の象徴」ではなく「実務の窓口」。

だからこそ、

所得が安定している人

住宅・保険・契約が集中している人

行政・会社との接点が多い人

を 一人選び、必要に応じて見直す 方が、結果的にトラブルが少なくなります。

最終チェック|世帯主設定で後悔しないための確認リスト

最後に、世帯主二人にするか迷っている人向けのチェックリストを置いておきます。

✅ 世帯主設定チェックリスト

☐ 節税目的で世帯主を二人にしようとしていないか

☐ 税金・扶養・社会保険が「個人単位」だと理解しているか

☐ 住宅・保険・会社手続きの名義と揃っているか

☐ 将来の出産・転職・介護を想定しているか

☐ 「今ラクかどうか」で判断しているか

1つでも不安があれば、世帯主は一人にしておく方が無難です。

専門家コメント(実務視点)

・世帯主二人は「制度上OK」でも「実務上は非効率」

・税金や控除を期待して設定すると、ほぼ確実に期待外れになる

・住宅や保険が絡むと、説明コストが一気に増える

・世帯主は“変えてはいけない存在”ではない

最後に

世帯主二人という考え方は、悪い選択ではありませんが、賢い選択でもないケースがほとんどです。

制度を正しく理解し、「どちらが世帯主か」より**「どう運用するか」**に目を向けてください。

それだけで、世帯主二人デメリットの多くは自然と回避できます。

出典・資料名 | 内容・記事での位置づけ | URL |

住民票における世帯主の定義(能登町) | 世帯主の基本概念・役割の説明 | |

世帯主の社会通念上の意味(厚労省統計用語) | 世帯主が制度用語として定義される点 | |

年末調整の世帯主の記入方法(OneHR) | 税務手続きにおける世帯主記載の実務 | |

配偶者控除ほか控除要件(国税庁資料・英語パンフ) | 税法上の扶養・配偶者控除の基礎 | |

扶養家族と扶養控除(freee) | 扶養・控除の仕組み整理(税・社保の違い) | |

被扶養者の基準(健康保険組合等) | 被扶養者認定要件(社保との違い) | |

扶養親族の税法上定義(国税庁) | 扶養控除の対象と税法の考え方 | |

世帯と扶養の違い(FPI-J) | 世帯・保険・税の制度的違いの整理 |