-66.png)

住宅の諸費用の全貌|本体価格以外で必要な費用を徹底解説

- 2025年4月26日

- 読了時間: 15分

更新日:1 時間前

更新日:2026年08月09日

「本体価格は分かったけれど、諸費用って結局いくらかかるの?」。家づくりの資金計画で、多くの人がつまずくのがこの諸費用です。金額が見えにくく、しかも現金で用意する必要がある費用が多いため、見落とすと資金計画が一気に崩れます。

諸費用は、登記や税金、住宅ローンの手数料、保険など、種類が多く分かりにくいのが特徴です。ただ、内訳を整理すれば、あらかじめ備えることは十分に可能です。

この記事では、住宅の諸費用の相場と内訳を、税金・ローン・保険・その他の4つに分けて徹底解説します。現金が必要な時期や、注文住宅で混同しやすい費用との違いまで、見積書を第三者として確認してきた視点でお伝えします。

この記事の結論

諸費用の目安は、新築で物件価格の約3〜6%、建売・中古で約6〜9%

内訳は「税金・住宅ローン・保険・その他」の4つに整理できる

諸費用の多くは現金で支払う必要があり、ローンに組み込めない項目もある

注文住宅では、付帯工事費と諸費用は別物。混同すると総額を見誤る

火災保険・登記・ローン手数料など、見落としやすい項目に注意

契約前に、資金計画書で諸費用がどこまで含まれるか確認する

住宅の諸費用とは?まず結論

諸費用とは、建物の本体価格や土地代以外にかかるお金のことです。登記・税金・住宅ローンの手数料・保険などが含まれ、その多くは現金で必要になります。

家を買うときに必要なお金は、大きく3つに分かれます。

本体価格(建物)/土地代:家そのものの費用

付帯工事費:地盤改良・外構・屋外配管など(注文住宅の場合)

諸費用:登記・税金・ローン手数料・保険など

諸費用は金額が見えにくく、見積もりの合計に含まれていないこともあります。ここを把握しておくことが、資金計画の第一歩です。

👇 あわせて読みたい関連記事

諸費用の相場はいくら?

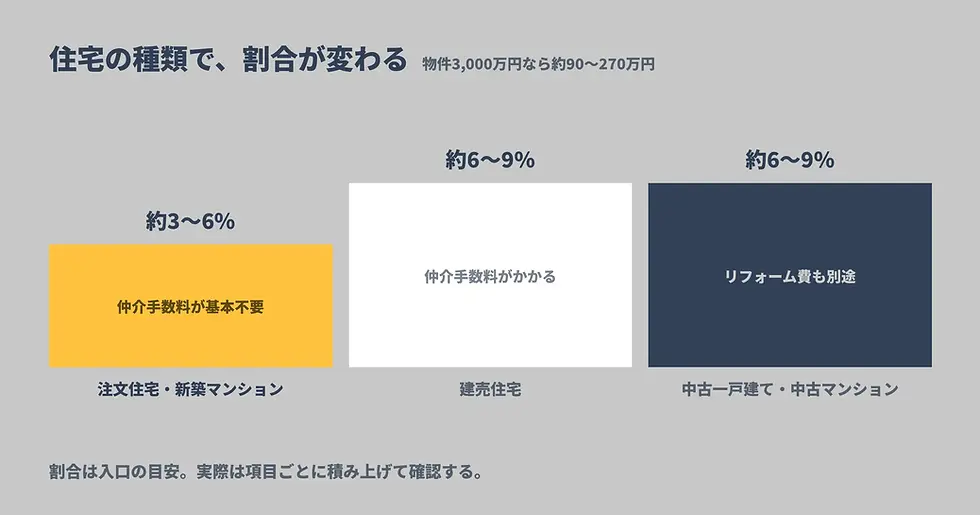

諸費用の目安は、新築(注文住宅・新築マンション)で物件価格の約3〜6%、建売・中古で約6〜9%です。物件が3,000万円なら、おおよそ90〜270万円が目安です。

住宅の種類によって、諸費用の割合は変わります。

住宅の種類 | 諸費用の目安(物件価格に対する割合) |

注文住宅・新築マンション | 約3〜6% |

建売住宅(新築一戸建て) | 約6〜9% |

中古一戸建て・中古マンション | 約6〜9% |

※目安であり、借入額・保険の期間・地域・仲介の有無で変わります。中古や建売で割合が高いのは、仲介手数料がかかることが主な理由です。

注文住宅の場合、これに付帯工事費が別で加わります。諸費用だけでなく、総額で資金計画を立てることが大切です。

💡 プロ視点

諸費用は「割合」で覚えるより、「金額」で見込むほうが安全です。 借入額が大きいほどローン関連費用が増え、火災保険を長期でかけると保険料も上がります。割合はあくまで入口の目安として、実際は項目ごとに積み上げて確認しましょう。

借入額別・住宅ローン諸費用の目安

諸費用のうち、住宅ローン関連の費用は借入額に比例して増えます。融資事務手数料を「借入額の2%」とした場合の目安です。

借入額 | ローン関連諸費用の目安 |

2,500万円 | 約60〜90万円 |

3,000万円 | 約70〜110万円 |

3,500万円 | 約85〜130万円 |

4,000万円 | 約95〜150万円 |

※融資事務手数料・保証料・印紙税などの合計の目安です。金融機関の手数料タイプ(定額型・定率型)や保証料の有無で大きく変わります。

同じ借入額でも、手数料の設定次第で数十万円の差が出ます。金利だけでなく、この諸費用まで含めて金融機関を比べることが大切です。

諸費用の内訳【4分類でわかりやすく】

諸費用は「税金」「住宅ローン」「保険」「その他」の4つに分けると整理しやすくなります。

項目が多くて混乱しやすい諸費用も、4分類で見ると全体像がつかめます。

① 税金にかかる費用

項目 | 目安 |

印紙税(売買・工事契約書) | 1万〜数万円(契約金額による・軽減あり) |

登録免許税(登記の税金) | 固定資産税評価額の0.1〜2%(軽減あり) |

不動産取得税 | 評価額の3%が原則(軽減で0円になる場合も) |

固定資産税・都市計画税の精算 | 引き渡し日で日割り精算 |

② 住宅ローンにかかる費用

項目 | 目安 |

融資事務手数料 | 定額3〜5万円、または借入額の1〜3% |

ローン保証料 | 借入額の0.5〜2%程度(無料の金融機関も) |

印紙税(金銭消費貸借契約書) | 2〜4万円程度 |

団体信用生命保険(団信) | 金利に含まれることが多い |

③ 保険にかかる費用

項目 | 目安 |

火災保険料(10年) | 15〜40万円程度 |

地震保険料(5年) | 5〜25万円程度 |

④ その他の費用

項目 | 目安 |

司法書士報酬(登記代行) | 数万〜十数万円 |

仲介手数料(建売・中古) | 物件価格×3%+6万円+消費税が上限 |

地鎮祭・上棟式 | 実施する場合15万円前後 |

引っ越し費用 | 数万〜数十万円 |

家具・家電の購入 | 数十万〜100万円以上 |

🔍 見積書ではここを見る

住宅会社の見積もりや資金計画書に、諸費用がどこまで含まれているかを確認しましょう。 「諸費用」とだけ書かれ、内訳が示されていないことがあります。登記・ローン・保険・引っ越し・家具家電まで含むのか、抜けている項目はないかを、契約前にチェックすることが大切です。

👇 あわせて読みたい関連記事

諸費用の総額シミュレーション(注文住宅の例)

全項目を積み上げると、諸費用の全体像が見えます。総額3,000万円クラスの注文住宅では、諸費用の合計はおおむね200〜300万円が目安です。

各項目を積み上げた一例です(金額は説明用のシミュレーションです)。

項目 | 金額の目安 |

印紙税(契約書) | 2万円 |

登録免許税+司法書士報酬 | 40万円 |

不動産取得税 | 15万円 |

融資事務手数料(借入額の約2%) | 60万円 |

ローン保証料 | 30万円 |

ローン契約の印紙税 | 2万円 |

火災保険(10年) | 25万円 |

地震保険(5年) | 12万円 |

地鎮祭・上棟式 | 15万円 |

引っ越し費用 | 20万円 |

家具・家電 | 80万円 |

合計 | 約301万円 |

このうち、引っ越し・家具家電を除いた「必ずかかる諸費用」は約200万円です。家具家電をどこまで新調するかで、総額は大きく変わります。

💡 プロ視点

諸費用は「必ずかかるもの」と「調整できるもの」に分けて考えると、計画が立てやすくなります。 登記・税金・ローン手数料は避けられませんが、家具家電・引っ越し・地鎮祭などは、時期や範囲を工夫できます。まず必須分を確保し、調整分は予算に合わせて決めましょう。

住宅の種類別|諸費用の違い

諸費用の内訳は、新築注文住宅・建売・中古・マンションで変わります。とくに仲介手数料の有無が、金額の差を生みます。

同じ「住宅の諸費用」でも、買い方によって必要な項目が違います。

住宅の種類 | 諸費用の特徴 |

注文住宅 | 仲介手数料は基本不要。付帯工事費が別に必要 |

建売住宅 | 仲介会社を通すと仲介手数料が発生 |

中古一戸建て・中古マンション | 仲介手数料あり。リフォーム費が別途かかることも |

新築マンション | 修繕積立基金(20〜40万円程度)が加わる |

注文住宅の諸費用の割合が比較的低いのは、仲介手数料がかからないケースが多いためです。一方、建売や中古では仲介手数料が大きな割合を占めます。

⚠️ ここは注意

中古住宅は「物件価格が安い=総額も安い」とは限りません。 仲介手数料やリフォーム費が加わると、諸費用の割合が高くなります。中古を検討する場合は、物件価格だけでなく、諸費用・リフォーム費まで含めた総額で判断しましょう。

諸費用は現金が必要?支払いの時期

諸費用の多くは現金で支払います。契約時・引き渡し時など、時期が分かれて発生するため、いつ・いくら必要かを把握しておきましょう。

諸費用は、住宅ローンに組み込めない項目が多く、原則として現金で用意します。近年は「諸費用ローン」もありますが、金利がかかるため、可能な範囲で現金を準備するのが基本です。

支払いの時期は、おおむね次のように分かれます。

時期 | 主な費用 |

契約時 | 印紙税、手付金(諸費用とは別) |

住宅ローン契約時 | 融資事務手数料、保証料、印紙税 |

引き渡し時 | 登記費用、火災・地震保険料、固定資産税精算 |

入居後 | 不動産取得税(数か月後に通知)、引っ越し・家具家電 |

⚠️ ここは注意

手元資金をすべて頭金に使うのは危険です。 諸費用は現金で必要な場面が多く、さらに不動産取得税は入居から数か月後に請求が来ることがあります。頭金・諸費用・予備費・生活防衛資金を分けて考え、現金を使い切らないようにしましょう。

👇 あわせて読みたい関連記事

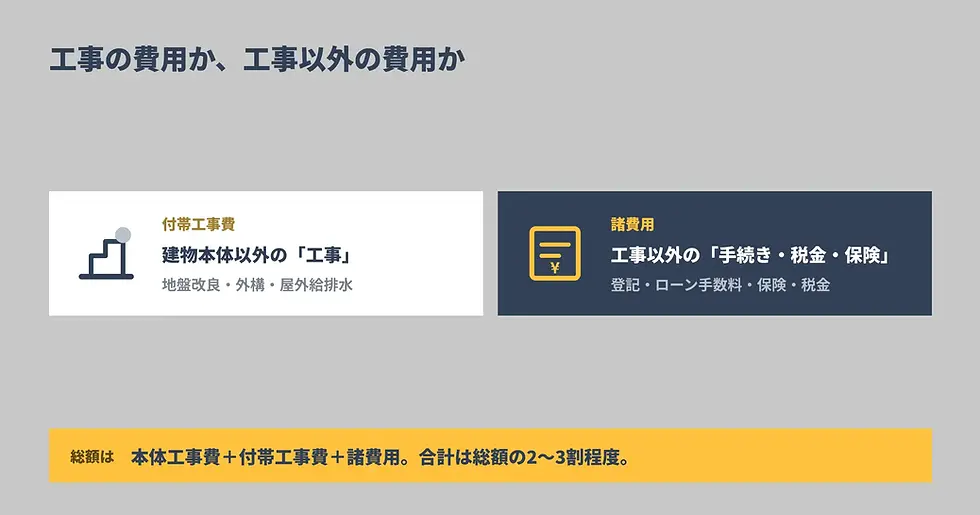

注文住宅で混同しやすい「付帯工事費」と「諸費用」

付帯工事費は「工事の費用」、諸費用は「工事以外の費用」です。混同すると、総額を大きく見誤ります。

注文住宅では、この2つがよく混同されます。違いを整理しておきましょう。

区分 | 内容 | 例 |

付帯工事費 | 建物本体以外の「工事」 | 地盤改良、外構、屋外給排水 |

諸費用 | 工事以外の「手続き・税金・保険」 | 登記、ローン手数料、保険、税金 |

注文住宅の総額は「本体工事費+付帯工事費+諸費用」で決まります。広告や見積もりで「本体価格」だけを見て安心すると、付帯工事費と諸費用の合計(総額の2〜3割程度)を見落とすことになります。

💬 営業担当者に聞いてみよう

「この見積もりに、付帯工事費と諸費用はどこまで含まれていますか?」 「別途、現金で用意しておくべき費用があれば教えてください」

諸費用ローンは使うべき?メリットとデメリット

諸費用ローンは、現金が足りないときの選択肢になります。ただし金利が上乗せされるため、可能なら現金で払うのが基本です。

諸費用ローンとは、諸費用を住宅ローンとは別に借りる(または住宅ローンに上乗せする)方法です。メリットとデメリットを整理します。

メリット | デメリット |

手元の現金を温存できる | 金利がかかり、総返済額が増える |

現金不足でも購入を進められる | 住宅ローンより金利が高いことがある |

生活防衛資金を残せる | 借入が増え、審査に影響することも |

諸費用ローンは「現金が足りないから借りる」というより、「手元資金を残すために計画的に使う」ものです。安易に借りると返済負担が増えるため、まずは現金で払える範囲を確認しましょう。

💡 プロ視点

諸費用ローンを検討する前に、「頭金を減らして諸費用を現金で払う」選択肢と比べてみましょう。 頭金を少し減らせば、諸費用の現金を確保できることがあります。金利の低い住宅ローンの割合を増やし、金利の高い諸費用ローンを減らすほうが、総支払額では有利になりやすいです。

モデルケース|諸費用を見込まず、現金が足りなくなったケース

30代の夫婦と子ども1人の3人家族。土地はすでに所有していて、本体・付帯を合わせて3,000万円の注文住宅を計画していました。

貯金は500万円。「頭金にできるだけ入れよう」と考え、450万円を頭金に充てるつもりでいました。ところが、諸費用の存在を後から知ります。

必要になった諸費用は、次の通りでした。

項目 | 金額の目安 |

登記費用 | 30万円 |

住宅ローン関連費用 | 80万円 |

火災・地震保険 | 35万円 |

不動産取得税・その他税 | 20万円 |

引っ越し・家具家電 | 90万円 |

諸費用の合計 | 約255万円 |

頭金に450万円を入れると、手元に残るのは50万円。ここから255万円の諸費用は払えません。あわてて頭金を200万円に減らし、諸費用と生活防衛資金を確保する形に修正しました。

このケースから分かること

諸費用は現金で必要になる場面が多い

貯金をすべて頭金に回すと、諸費用が払えなくなる

頭金・諸費用・予備費・生活費を分けて計画する

家具・家電など、住み始めの出費も見込む

💡 プロ視点

資金計画では、「頭金にいくら入れるか」より先に、「諸費用と生活防衛資金にいくら残すか」を決めるのがおすすめです。 残すべきお金を先に確保し、余った分を頭金に回す。この順番なら、現金不足に陥りにくくなります。

モデルケース|中古住宅で仲介手数料を見落としたケース

30代の夫婦が、中古一戸建て(物件価格2,500万円)の購入を検討していました。新築の情報で「諸費用は3%くらい」と見て、「諸費用は75万円ほど」と考えていました。

ところが、中古は仲介会社を通すため、仲介手数料がかかります。

項目 | 金額の目安 |

仲介手数料 | 約89万円(2,500万円×3%+6万円+消費税) |

登記費用 | 30万円 |

住宅ローン関連費用 | 70万円 |

火災・地震保険 | 30万円 |

その他(税・引っ越し等) | 30万円 |

諸費用の合計 | 約249万円 |

想定していた75万円に対し、実際は約249万円。仲介手数料だけで、当初の見込みを超えていました。

契約前、ご主人は不動産会社にこう確認しました。

「この物件の場合、仲介手数料も含めて、諸費用は総額でいくらになりますか?」

このケースから分かること

中古・建売は、仲介手数料で諸費用の割合が上がる

「新築の諸費用の目安」を、そのまま中古に当てはめない

物件価格ではなく、諸費用込みの総額で予算を考える

💬 営業担当者に聞いてみよう

「仲介手数料を含めて、諸費用は総額でいくらになりますか?」 「このほかに、リフォームや修繕で必要になりそうな費用はありますか?」

諸費用を抑える方法

諸費用は、住宅ローンの選び方や保険の見直しで抑えられます。ただし、削ってはいけない項目もあります。

抑えやすい部分と、慎重にすべき部分を整理します。

抑えやすい | 慎重にすべき |

ローン保証料(保証料無料の金融機関を選ぶ) | 登記(自分で行うのは手間とリスク大) |

火災保険(補償内容を必要な範囲に) | 必要な補償まで削ること |

引っ越し(時期・業者の比較) | 地震保険を安易に外すこと |

家具・家電(段階的に購入) | ― |

住宅ローンは、融資手数料や保証料の設定が金融機関で大きく異なります。金利だけでなく、諸費用まで含めた総支払額で比べることがポイントです。

諸費用が高くなりやすいケース

次のような場合は、諸費用が平均より高くなりやすいので、早めに見込んでおきましょう。

借入額が大きい:融資手数料・保証料が増える

中古・建売で仲介を通す:仲介手数料がかかる

火災・地震保険を手厚くする:保険料が上がる

家具・家電を一気に買い替える:出費がまとまる

地盤が弱い土地:付帯工事(地盤改良)も別に増える

逆に、保証料無料のローンを選ぶ、保険を必要な範囲にする、家具家電を段階的にそろえるといった工夫で、無理なく抑えられます。

✅ 契約前に確認

住宅ローンは「金利の低さ」だけで選ばないようにしましょう。 融資手数料や保証料を含めると、金利が少し高くても総額では安くなることがあります。金利・手数料・保証料をセットで比較するのが、諸費用を抑えるコツです。

諸費用のチェックリスト

契約前に、諸費用について次の項目を確認しておきましょう。

[ ] 諸費用の総額を、項目ごとに把握したか

[ ] 見積もり・資金計画書に、諸費用がどこまで含まれるか確認したか

[ ] 現金で必要な金額と時期を整理したか

[ ] 頭金・諸費用・予備費・生活費を分けて計画したか

[ ] 不動産取得税(入居後の請求)を見込んだか

[ ] 住宅ローンの手数料・保証料を比較したか

[ ] 火災・地震保険の補償内容と保険料を確認したか

この確認を通すだけで、諸費用による資金不足はほぼ防げます。

よくある質問(FAQ)

Q. 住宅の諸費用はいくらくらいですか?

A. 新築(注文住宅・新築マンション)で物件価格の約3〜6%、建売・中古で約6〜9%が目安です。3,000万円なら約90〜270万円になります。

Q. 諸費用は住宅ローンに含められますか?

A. 一部は「諸費用ローン」で借りられますが、原則は現金払いです。金利がかかるため、可能な範囲で現金を用意するのが基本です。

Q. 諸費用には何が含まれますか?

A. 登記費用、税金(印紙税・登録免許税・不動産取得税)、住宅ローンの手数料・保証料、火災・地震保険、引っ越しや家具家電などです。

Q. 付帯工事費と諸費用は同じですか?

A. 違います。付帯工事費は地盤改良や外構などの「工事費」、諸費用は登記や保険などの「工事以外の費用」です。

Q. 諸費用はいつ払いますか?

A. 契約時・ローン契約時・引き渡し時などに分かれて発生します。不動産取得税は、入居から数か月後に請求が来ることがあります。

Q. 諸費用を安くする方法はありますか?

A. 保証料無料の住宅ローンを選ぶ、火災保険の補償を必要な範囲にする、引っ越しや家具家電を工夫するなどがあります。必要な補償まで削らないよう注意しましょう。

まとめ|諸費用は「4分類」と「現金の準備」で備える

住宅の諸費用について、要点を整理します。

諸費用の目安は、新築で物件価格の約3〜6%、建売・中古で約6〜9%

内訳は「税金・住宅ローン・保険・その他」の4つで整理できる

多くは現金で必要。ローンに組み込めない項目もある

注文住宅では、付帯工事費と諸費用は別物として考える

頭金・諸費用・予備費・生活費を分けて計画する

諸費用は、見えにくいだけで、あらかじめ整理すれば必ず備えられます。大切なのは、本体価格だけでなく、諸費用まで含めた「総額」と「現金の準備」で計画すること。まずは、手元の資金計画書に諸費用がどこまで含まれているかを確認することから始めてみてください。

参考情報・出典

※税額・手数料・保険料は、制度改正・金融機関・地域・時期で変わります。本文の数値は2026年8月時点の目安・モデルケースです。契約前には各社・各機関の最新情報で確認してください。